Que signifie la retraite pour vous? Est-ce un moment oÚ vous pouvez arrêter de travailler et faire ce que vous voulez faire? Est-ce une somme d'Êpargne et d'investissements oÚ un salaire ou salaire n'est plus nÊcessaire pour maintenir votre style de vie dÊsirÊ? Est-ce l'âge auquel vous devenez admissible à l'adhÊsion à la sÊcuritÊ sociale, à l'assurance-maladie et à l'AARP (American Association of Retired Persons)?

Que signifie la retraite pour vous? Est-ce un moment oÚ vous pouvez arrêter de travailler et faire ce que vous voulez faire? Est-ce une somme d'Êpargne et d'investissements oÚ un salaire ou salaire n'est plus nÊcessaire pour maintenir votre style de vie dÊsirÊ? Est-ce l'âge auquel vous devenez admissible à l'adhÊsion à la sÊcuritÊ sociale, à l'assurance-maladie et à l'AARP (American Association of Retired Persons)?

Selon un sondage du Centre d'Êtudes sur la retraite de TransAmerica de juin 2013, 42% des travailleurs prÊvoient prendre leur retraite à 65 ans ou plus tôt, mais seulement un sur huit a une stratÊgie Êcrite et nombre d'entre eux nÊgligent leur satisfaction à la retraite. tels que les retours sur investissement, les coÝts de santÊ, l'inflation et les taxes. En d'autres termes, beaucoup de gens rêvent de se retirer tôt, mais n'ont rien fait de concret pour atteindre leur objectif. Même les personnes qui Êpargnent 10% ou plus de leur salaire annuel grâce à des rÊgimes parrainÊs par une entreprise comme les IRA ou 401ks n'ont accumulÊ en moyenne que 161 000 $ en Êpargne totale des mÊnages pour couvrir leurs annÊes de retraite.

Pour la plupart des gens, la possibilitÊ de prendre une retraite anticipÊe est le rÊsultat des choix effectuÊs au cours de leurs premières annÊes de travail, en plus des choix concernant le mode de vie souhaitÊ dont ils espèrent profiter après la cessation d'emploi. La combinaison du coÝt du mode de vie que vous dÊsirez et des annÊes qui restent après que vous cessiez de travailler entraÎne la quantitÊ de capital d'investissement dont vous avez besoin pour maintenir le style de vie que vous dÊsirez.

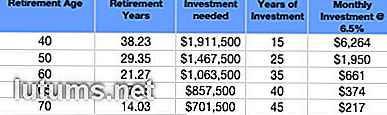

Par exemple, si vous êtes un homme de 25 ans et que vous espÊrez pouvoir prendre votre retraite à 40 ans, il est probable que vous vivrez en moyenne 38, 23 annÊes de plus après votre 40e anniversaire, selon le tableau de la pÊriode 2009 de la sÊcuritÊ sociale. . Le tableau A illustre le montant des Êconomies mensuelles nÊcessaires pour fournir un revenu de retraite de 50 000 $ par annÊe à un rendement du placement de 6, 5% avant l'examen de l'inflation, les paiements de sÊcuritÊ sociale, ou les taxes.

Tableau A: Investissement requis pour un revenu annuel de 50 000 $ à divers âges de la retraite

Sachant que vous aurez besoin de 1, 9 million de dollars, vous devrez investir en moyenne près de 75 000 $ par annÊe pour les 15 prochaines annÊes, avec un rendement annuel moyen de 6, 5% pour atteindre votre objectif. Si vous doubliez votre rendement de placement à 13, 0% par annÊe, vous auriez quand même besoin d'investir environ 42 000 $ par annÊe. Le fait est que les chiffres ne fonctionnent pas pour vous si vous gagnez un revenu moyen de moins de 100 000 $ par annÊe et ne sont pas disposÊs à investir la majeure partie de vos gains actuels pour la retraite. De plus, vous devez être disposÊ à jouir d'un niveau de vie au moins Êgal à la classe moyenne infÊrieure (32 500 $ à 60 000 $) pendant vos annÊes de retraite.

L'âge auquel vous pouvez vous libÊrer d'un emploi à temps plein avec un certain degrÊ de sÊcuritÊ dÊpend des choix de vie suivants.

Au tournant du 19ème siècle, les familles nobles britanniques dÊmunies ont retrouvÊ leur fortune en Êchangeant des titres contre de l'argent amÊricain. Les nouveaux riches pères amÊricains Êtaient heureux d'Êpouser leurs filles avec des dots d'accompagnement aux seigneurs anglais en faillite en Êchange d'une lignÊe adoptÊe. Alors que les femmes qui recherchent des hommes riches sont tristement connues sous le nom de chercheurs d'or, les hommes sont tout aussi dÊsireux de se marier. Choisir un partenaire fabuleusement riche a toujours ÊtÊ une mÊthode courante pour atteindre la libertÊ financière.

Cela dit, le bon partenaire n'a pas Ă apporter de la richesse Ă la relation - cependant, ils devraient s'entendre sur le mode de vie que vous partagerez ensemble. Un partenaire qui est avare et un autre qui est dĂŠpensier peut trouver la prĂŠparation Ă une retraite anticipĂŠe difficile et frustrante - et probablement impossible Ă faire. Assurez-vous que votre partenaire potentiel partage vos valeurs et vos ambitions, et est prĂŞt Ă faire des sacrifices similaires quand et si nĂŠcessaire pour atteindre vos objectifs mutuels.

En tant que père, je ne prends rien de l'un de mes enfants. Cependant, les enfants sont chers. Selon un rapport de 2011 du ministère de l'Agriculture des Ătats-Unis, un premier enfant nĂŠ en 2011 coĂťtera Ă ses parents de 212 370 $ Ă 490 830 $ pour ĂŠlever jusqu'Ă 18 ans, soit en moyenne 27% des dĂŠpenses totales du mĂŠnage. Heureusement, ajouter des enfants n'est pas aussi coĂťteux: le deuxième enfant ajoute 14% des dĂŠpenses brutes et le troisième 7% de plus.

Ces chiffres n'incluent pas les frais d'ĂŠtudes collĂŠgiales. Ajoutez un autre 22 221 $ pour un collège public dans l'Ătat ou 43 289 $ pour une universitĂŠ privĂŠe par annĂŠe, et vous commencez Ă parler d'argent sĂŠrieux. Un de mes amis me dit souvent que sa retraite est ÂŤsur le sabotÂť, espĂŠrant que ses enfants seront lĂ pour l'aider lui et sa femme dans leurs annĂŠes d'or.

En règle gÊnÊrale, il est plus coÝteux de vivre dans une grande ville que dans une petite ville, sur l'une des côtes plutôt que dans le centre du pays, et dans le Nord au lieu du Sud. New York, San Francisco, Boston, Los Angeles et Washington, DC sont les endroits les plus chers en AmÊrique à vivre, tandis que Fayetteville, Memphis et Norman, Oklahoma sont parmi les endroits les moins chers, selon l'indice du coÝt de la vie maintenu par le Conseil de la recherche Êconomique et communautaire.

Par exemple, un mode de vie de 50 000 $ Ă Norman nĂŠcessiterait 81 670 $ de plus Ă maintenir Ă New York. Inversement, passer d'une zone Ă coĂťt ĂŠlevĂŠ oĂš vous avez peut-ĂŞtre ĂŠtĂŠ employĂŠ Ă une zone Ă coĂťts plus bas pour la retraite est une stratĂŠgie courante. Beaucoup d'AmĂŠricains choisissent de prendre leur retraite et de vivre dans un petit pays pour ĂŠtirer leur ĂŠpargne-retraite.

Il est pratiquement impossible de prendre une retraite anticipĂŠe si vous consommez tout ou partie de votre revenu pour les frais de subsistance. Dans le mĂŞme temps, les 20 premières annĂŠes d'emploi comprennent gĂŠnĂŠralement d'importantes dĂŠpenses pour les foyers et les enfants, de sorte que l'ĂŠpargne est particulièrement difficile et peut entraĂŽner des sentiments de sacrifice et de privation. Ăquilibrer les besoins d'aujourd'hui avec vos plans pour l'avenir est l'une des dĂŠcisions les plus difficiles que vous prendrez.

Lorsque vous êtes aux prises avec des dÊcisions comme l'achat d'une nouvelle voiture ou la conduite de la vieille voiture qui est remboursÊe pour quelques annÊes, comprenez que la diffÊrence entre Êconomiser 10% et 20% de votre revenu aura un impact considÊrable sur l'âge auquel vous pouvez prendre votre retraite confortablement et le montant du revenu de placement que vous apprÊcierez. Le maintien d'un style de vie modeste avant et après la retraite amÊliore la possibilitÊ que vous puissiez prendre une retraite anticipÊe et maintenir le niveau de vie que vous avez apprÊciÊ pendant votre emploi.

Un rapport publiÊ en 2012 par Fidelity Investments prÊvoit qu'un couple moyen de 65 ans aura besoin de 240 000 $ pour couvrir ses frais mÊdicaux à la retraite. Cette estimation n'inclut pas les coÝts des soins de santÊ depuis l'âge de la retraite anticipÊe jusqu'à l'âge de 65 ans (quand Medicare est disponible), y compris les frais de couverture obligatoire en vertu de la Loi sur les soins abordables, qui entrera en vigueur en 2014.

Alors que les problèmes de santÊ augmentent avec l'âge, beaucoup de maladies et d'Êtats rÊsultent de mauvais choix de mode de vie tels que le tabagisme, l'abus d'alcool, les mauvaises habitudes alimentaires et l'absence d'exercice. Un fumeur qui achète un paquet par jour dÊpensera en moyenne 150 $ par mois pour des cigarettes et peut être facturÊ jusqu'à 50% de plus pour les primes d'assurance-maladie, justifiÊes par le fait que les fumeurs encourent des dÊpenses de santÊ plus ÊlevÊes avec l'âge.

Mis à part les problèmes de qualitÊ de vie, votre dÊcision de vous adonner à des habitudes malsaines vous coÝtera Êgalement de l'argent plus tard. Vous aurez besoin d'un plus grand bassin d'investissement pour couvrir les coÝts accrus susceptibles de dÊcouler des dÊpenses de santÊ, même si votre espÊrance de vie diminue.

Beaucoup de retraitĂŠs actuels continuent de travailler Ă temps partiel, soit parce qu'ils aiment ce qu'ils font (n'est-ce pas la raison d'ĂŞtre de la retraite?) Ou parce qu'ils ont besoin de revenus supplĂŠmentaires. Ătre capable de gagner de l'argent tout en effectuant des activitĂŠs que vous apprĂŠciez est un vrai bonus, et les dollars que vous gagnez rĂŠduisent le montant de capital nĂŠcessaire chaque annĂŠe de votre portefeuille de retraite.

Si vous avez des connaissances spÊcialisÊes et des compÊtences en rÊdaction, vous pouvez être en mesure de dÊvelopper un revenu rÊgulier de la vente d'articles et de blogs. Par exemple, Kevin Yee, un ancien employÊ de Disneyland, a Êcrit ou co-Êcrit 16 livres sur Walt Disney World depuis 2008. Un ami adore jouer au golf; Il travaille à temps partiel dans l'atelier de golf pour un salaire horaire plus des droits de jeu gratuits d'une valeur de 75 $ par tour. Un autre ami aime le travail du bois et vend rÊgulièrement ses pièces à des voisins qui les recommandent Êgalement aux autres; il a au moins un an de retard dans les commandes et il adore ça. Les jardiniers peuvent vendre leurs produits sur les marchÊs des agriculteurs locaux; les passionnÊs d'informatique peuvent enseigner aux autres retraitÊs la magie de l'Internet ou dÊvelopper des sites Web; ceux qui aiment cuisiner et faire cuire au four peuvent enseigner des classes, approvisionner des repas, ou fournir le produit aux entreprises locales. Les chances sont que si vous aimez quelque chose et êtes bon dans ce domaine, quelqu'un vous paiera pour le produit ou le service que vous livrez.

Avec une planification appropriÊe et prÊcoce, la retraite anticipÊe peut être une possibilitÊ pour vous. Et si vous envisagez de continuer à travailler comme consultant ou comme votre propre patron, le rêve d'une retraite anticipÊe devient beaucoup plus pratique tant que vous planifiez et avez des attentes rÊalistes ainsi qu'une volontÊ de renoncer à une gratification immÊdiate pour la sÊcuritÊ future. Il est possible pour la plupart des gens de conserver un salaire stable et de se lancer soi-même pour poursuivre des activitÊs que vous apprÊciez à l'âge mÝr (45-65 ans) si vous faites preuve de discipline et de flexibilitÊ avant et après avoir terminÊ un emploi salariÊ.

Quels autres conseils pouvez-vous suggĂŠrer pour aider Ă obtenir une retraite anticipĂŠe?

Qu'est-ce qu'un numĂŠro DUNS et Ă quoi sert-il? (Dun & Bradstreet)

Toutes les personnes nĂŠes aux Ătats-Unis reçoivent un numĂŠro de sĂŠcuritĂŠ sociale unique Ă neuf chiffres Ă la naissance. Sans cet identifiant, vous ne pouvez pas profiter de nombreux avantages que les citoyens amĂŠricains et les rĂŠsidents lĂŠgaux tiennent pour acquis, y compris les avantages sociaux des retraitĂŠs et des travailleurs handicapĂŠs. Bien sĂťr, v

Dividendes spĂŠciaux ponctuels: sont-ils un mauvais signe?

De nombreuses sociĂŠtĂŠs figurant dans l'indice S & P 500 sont pleines de liquiditĂŠs Ă mesure que l'ĂŠconomie commence Ă faire son retour et que les clients de dĂŠtail retournent dans les magasins. En fait, les sociĂŠtĂŠs du S & P 500 ont plus de 800 milliards de dollars en liquiditĂŠs et en liquiditĂŠs, et ce nombre ne cesse de croĂŽtre alors que les entreprises se concentrent sur les mesures de rĂŠduction des coĂťts et les flux de trĂŠsorerie disponibles. Il y a tellem