Lending Club se targue d'Être le rÃĐseau de prÊt peer-to-peer (P2P) le plus populaire au monde. En tant qu'exemple classique de l'ÃĐconomie du partage ÃĐmergente, la plate-forme relie des milliers d'emprunteurs individuels et commerciaux à des personnes rÃĐguliÃĻres dÃĐsireuses de financer leurs prÊts. Ce faisant, il ÃĐlimine le besoin pour les emprunteurs d'approcher les banques traditionnelles et les coopÃĐratives de crÃĐdit - dont les normes de prÊt peuvent Être beaucoup plus rigoureuses que celles du Lending Club - pour obtenir du financement. Lending Club accepte les emprunteurs avec toutes sortes de motivations, de la consolidation de la dette et le refinancement de la carte de crÃĐdit au financement d'un acompte sur une maison et couvrant les frais mÃĐdicaux imprÃĐvus.

Pour les investisseurs, Lending Club offre la possibilitÃĐ de crÃĐer des portefeuilles diversifiÃĐs qui ne sont pas directement liÃĐs aux marchÃĐs obligataires. Ses investissements offrent de meilleurs rendements que les CD, les comptes du marchÃĐ monÃĐtaire et les comptes d'ÃĐpargne, bien qu'il soit essentiel de noter que les investissements ne sont pas assurÃĐs par la FDIC.

Lending Club est en concurrence avec d'autres plateformes de prÊt P2P, y compris Prosper et Peerform, ainsi que des prÊteurs directs en ligne comme Avant (qui ne suit pas le modÃĻle P2P) et des prÊteurs commerciaux alternatifs (tels que OnDeck et Kabbage). Son secteur d'activitÃĐ initial est les prÊts personnels non garantis pour les particuliers. Il offre ÃĐgalement des prÊts non garantis aux propriÃĐtaires d'entreprise et deux produits de niche: les prÊts mÃĐdicaux et les prÊts de refinancement automobile.

Les prÊts individuels de Lending Club varient de 1 000 $ à 40 000 $ et ont une durÃĐe de 36 ou 60 mois. Les taux d'intÃĐrÊt des emprunteurs vont de 5, 99% à 35, 89%, en fonction du pointage de crÃĐdit, des antÃĐcÃĐdents de crÃĐdit et des antÃĐcÃĐdents d'emprunt avec Lending Club. Le Lending Club ne lie pas ses taux à un indice tel que le Libor, mais il conseille que les taux puissent augmenter ou diminuer en fonction des ÂŦconditions du marchÃĐÂŧ - en d'autres termes, les taux d'intÃĐrÊt en vigueur.

Les prÊts aux entreprises et les marges de crÃĐdit accordÃĐs par le Club prÊteur d'une durÃĐe de 12, 24, 36, 48 ou 60 mois et les principaux de 5 000 $ à 300 000 $. Les taux d'intÃĐrÊt annualisÃĐs des produits commerciaux varient de 9, 77% à 35, 71%.

Voir la section Principales caractÃĐristiques pour plus de dÃĐtails sur les produits de niche de Lending Club, qui ne sont pas aussi populaires que ses prÊts personnels et commerciaux non garantis.

En tant qu'investisseur Club de prÊt, vous pouvez voir des notes, ou des parts de prÊts non financÃĐs qui peuvent Être rÃĐservÃĐs pour un investissement possible. Vous pouvez rÃĐserver des Notes par incrÃĐments de 25 $. Il est important de noter que les Notes reprÃĐsentent des parts dans des prÊts de premiÃĻre ÃĐmission qui n'ont pas encore ÃĐtÃĐ financÃĐs, et non des instruments dÃĐjà financÃĐs sur un marchÃĐ secondaire. Certains prÊts de Lending Club ne reçoivent pas suffisamment de financement pour Être crÃĐÃĐs. Si vous rÃĐservez des billets dans un prÊt qui ne provient pas, vous ne perdez rien - vous rÃĐcupÃĐrez simplement votre argent pour l'attribuer à d'autres prÊts.

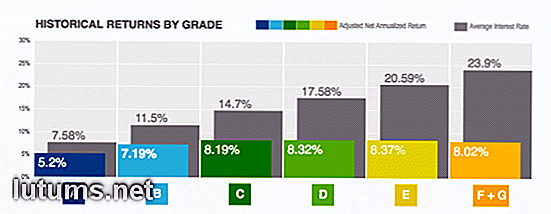

Le seuil d'investissement de 25 $ par prÊt facilite la crÃĐation d'un portefeuille de prÊts diversifiÃĐs avec un investissement relativement modeste. Selon les donnÃĐes historiques de Lending Club, les investisseurs ayant des portefeuilles de prÊts diversifiÃĐs (exposition à 100 prÊts ou plus et une combinaison de prÊts commerciaux et individuels) peuvent espÃĐrer rÃĐaliser des rendements annuels entre 4% et 6%. Pour ce que cela vaut, ces rendements prÃĐvus ont lÃĐgÃĻrement diminuÃĐ au fil du temps.

Les taux de dÃĐfaut annuels vont de moins de 1% pour la catÃĐgorie de crÃĐdit la plus ÃĐlevÃĐe (A1) Ã environ 15% pour la catÃĐgorie de crÃĐdit de qualitÃĐ infÃĐrieure (G5), avec des taux de pertes annuels moyens sur un portefeuille diversifiÃĐ d'environ 2, 5% (en 2014) Ã 7, 5% (en 2009).

Ces taux de dÃĐfaut sont sujets à changement dans le temps, et il est important de noter que les prÊts avec des rendements plus ÃĐlevÃĐs prÃĐsentent un plus grand risque de dÃĐfaut par rapport aux prÊts avec des rendements plus faibles. Quand vous regardez la liste d'un prÊt individuel, vous verrez son risque de dÃĐfaut estimÃĐ, rendant votre calcul de risque beaucoup plus facile.

Bien que Lending Club souligne que 99, 9% des portefeuilles de prÊts diversifiÃĐs produisent des rendements annuels positifs de façon constante, vous risquez une perte de capital en investissant ici en raison de l'absence d'assurance-dÃĐpÃīts ou d'assurance-placement. Ces risques peuvent Être plus ÃĐlevÃĐs en pÃĐriode de ralentissement ÃĐconomique, lorsque les taux de dÃĐfaillance sont susceptibles d'augmenter. Comme toujours, n'oubliez pas que les performances passÃĐes ne prÃĐjugent pas des rÃĐsultats futurs.

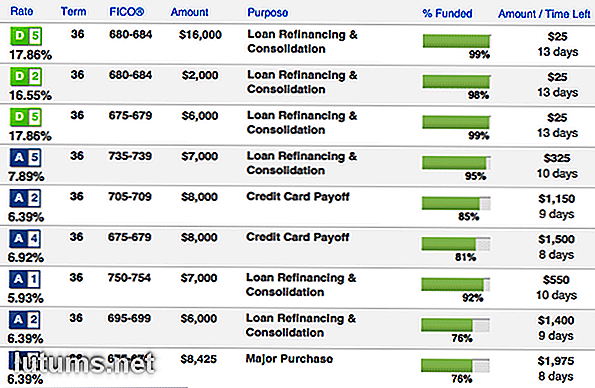

Si vous voulez ÃĐvaluer chaque prÊt que vous investissez, vous pouvez manuellement parcourir les listes de prÊt. Pour affiner vos choix, filtrer par des critÃĻres tels que le but du prÊt, la catÃĐgorie de prÊt, le pointage de crÃĐdit de l'emprunteur, la taille du prÊt, le temps restant, le taux et la durÃĐe. Lorsque vous consultez la liste d'un prÊt individuel, vous voyez des informations dÃĐtaillÃĐes sur le prÊt, y compris tous les critÃĻres de filtrage, ainsi que le paiement mensuel, le pourcentage de financement et le nombre d'investisseurs qui financent actuellement.

Les listes contiennent ÃĐgalement des informations sur l'emprunteur, y compris son pointage de crÃĐdit, son grade, son historique de crÃĐdit, son revenu, son statut d'emploi et son statut de propriÃĐtaire. Et si l'emprunteur choisit, il ou elle peut ÃĐcrire une dÃĐclaration personnelle dÃĐtaillÃĐe et une description de prÊt. Vous ne pouvez pas modifier les paramÃĻtres de façon à afficher uniquement les listes de prÊts personnels ou professionnels à un moment donnÃĐ, mais l'intitulÃĐ de chaque prÊt (ÂŦPersonnelÂŧ ou ÂŦEntrepriseÂŧ) facilite la distinction entre les deux types.

Si la liste d'un prÊt particulier rÃĐpond à vos critÃĻres d'investissement, vous pouvez sÃĐlectionner le nombre de billets de 25 $ que vous souhaitez acheter et transfÃĐrer des fonds de votre compte Lending Club. Si votre prÊt n'est pas financÃĐ, vous le dÃĐcouvrirez dans les 14 jours (ou avant, selon le moment oÃđ l'inscription expire). Les fonds affectÃĐs à des prÊts qui ne proviennent pas sont retournÃĐs à votre compte, oÃđ ils deviennent disponibles pour de nouveaux investissements.

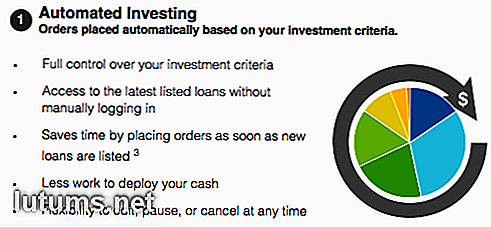

Si vous n'avez pas le temps ou la patience pour filtrer manuellement les prÊts, Lending Club dispose d'un outil de sÃĐlection et d'investissement automatique qui vous permet d'investir rapidement dans des dizaines de prÊts sans approuver chacun d'eux. Le processus est simple: vous dÃĐfinissez une limite infÃĐrieure sur les catÃĐgories de prÊt que vous Êtes prÊt à accepter, et Lending Club utilise l'argent de votre compte pour faire des investissements de taille ÃĐgale dans chaque nouveau prÊt qui est au-dessus de cette limite. Par exemple, vous pouvez choisir de n'investir que dans des prÊts classÃĐs A et B, ou de les ÃĐtendre pour inclure des prÊts allant jusqu'à F ou G, la note la plus basse. Si vous souhaitez plus de contrÃīle sur le processus, vous pouvez dÃĐfinir manuellement la fourchette de taux d'intÃĐrÊt souhaitÃĐe, par exemple 10% à 15%.

L'outil d'investissement automatique du Lending Club n'est pas instantanÃĐ. La vitesse à laquelle il investit l'argent de votre compte dÃĐpend de la disponibilitÃĐ des prÊts qui rÃĐpondent à vos critÃĻres et de la quantitÃĐ relative de liquiditÃĐs dans votre compte. Lending Club priorise les investissements pour les comptes avec plus d'argent, donc si vous avez un petit solde, vous pouvez vous retrouver à la fin de la ligne. De mÊme, si vous avez des critÃĻres ÃĐtroits - comme accepter seulement des prÊts classÃĐs A ou B - vous devrez peut-Être attendre des jours ou mÊme des semaines pour Être entiÃĻrement investi en raison d'un manque d'offre de prÊts appropriÃĐs.

Les investisseurs du Club prÊteur reçoivent des paiements à tout moment du mois, gÃĐnÃĐralement dans les trois jours ouvrables suivant le dÃĐbit du compte bancaire de l'emprunteur. Votre paiement est proportionnel à votre participation totale au prÊt, moins des frais de service annuels de 1%. En d'autres termes, si vous investissez 500 $ dans un prÊt avec un taux d'intÃĐrÊt de 10%, vous recevez 9%, soit 45 $ par annÃĐe ou 3, 75 $ par mois. Prosper et Peerform prennent ÃĐgalement des frais de service de 1% pour chaque prÊt ÃĐmis. Vous recevez ÃĐgalement un montant proportionnel des frais de retard imputÃĐs au compte de l'emprunteur, s'ils sont dÃĐjà payÃĐs.

Pour investir avec Lending Club, vous devez avoir au moins 18 ans, avoir un numÃĐro de sÃĐcuritÃĐ sociale valide, et rÃĐpondre à d'autres critÃĻres financiers en fonction de votre ÃĐtat de rÃĐsidence.

Le Lending Club accepte les investissements des rÃĐsidents de la plupart des ÃĐtats. La liste exacte varie au fil du temps, alors vÃĐrifiez auprÃĻs de Lending Club directement pour des informations de derniÃĻre minute.

La plupart des prÊteurs doivent rÃĐpondre à des critÃĻres financiers stricts: un revenu annuel brut d'au moins 70 000 $ et une valeur nette totale (biens immobiliers, ameublement et automobile non compris) d'au moins 70 000 $ ou une valeur nette totale (avec les mÊmes restrictions) d'au moins 250 000 $. Les rÃĐsidents de la Californie doivent avoir un revenu annuel brut d'au moins 85 000 $ et une valeur nette totale d'au moins 85 000 $, ou une valeur nette totale d'au moins 200 000 $.

Ces exigences sont levÃĐes pour les rÃĐsidents de la Californie qui investissent moins de 2 500 $ ou 10% de leur valeur nette, selon le montant le moins ÃĐlevÃĐ. En fait, peu importe oÃđ vous habitez, vous ne pouvez pas investir plus de 10% de votre valeur nette au Lending Club.

Pour demander un compte d'investisseur Club prÊteur, vous devez fournir vos informations de contact actuelles, numÃĐro de sÃĐcuritÃĐ sociale, et les informations de compte bancaire (pour faire des dÃĐpÃīts et des retraits dans et hors de votre compte Lending Club). Lending Club utilise les informations que vous fournissez pour vÃĐrifier votre identitÃĐ et votre compte bancaire, un processus qui prend gÃĐnÃĐralement de un à trois jours ouvrables.

Une fois approuvÃĐ, vous devez dÃĐposer au moins 1 000 $ pour financer votre compte. L'investissement minimum par billet est de 25 $. Vous ne pouvez pas acheter de billets à moins d'avoir suffisamment de fonds dans votre compte Lending Club. Pour vous assurer que ce n'est jamais un problÃĻme, envisagez de mettre en place des dÃĐpÃīts automatiques à partir de votre compte bancaire liÃĐ dans la quantitÃĐ et la frÃĐquence de votre choix.

Voici un aperçu de la façon dont le processus d'emprunt fonctionne pour les particuliers et les propriÃĐtaires d'entreprise. Voir la section CaractÃĐristiques principales pour plus de dÃĐtails sur les deux produits de niche de Lending Club.

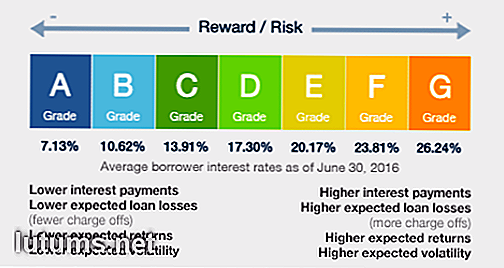

Si Lending Club choisit d'approuver votre demande, elle attribue une note de prÊt - mesurant la probabilitÃĐ que vous ferez dÃĐfaut sur le prÊt - et le taux d'intÃĐrÊt de votre prÊt. Les catÃĐgories de prÊt comprennent une lettre (A - G) et un numÃĐro (1 - 5).

Les emprunteurs individuels notÃĐs A1, la catÃĐgorie de qualitÃĐ la plus ÃĐlevÃĐe, peuvent s'attendre à des taux d'intÃĐrÊt d'environ 5, 99% sur le prÊt de 36 mois. Ceux notÃĐs G5 - la note la plus basse - peuvent s'attendre à des taux de 35, 89% sur le prÊt de 36 mois. En gÃĐnÃĐral, les emprunteurs avec un crÃĐdit bon ou excellent peuvent s'attendre à des taux infÃĐrieurs à 15%, tandis que les emprunteurs avec un crÃĐdit mÃĐdiocre peuvent s'attendre à des taux entre 15% et le taux supÃĐrieur. La notation et les taux d'intÃĐrÊt sont similaires pour les emprunteurs commerciaux.

Si vous Êtes admissible à un prÊt avec Lending Club, vous recevrez plusieurs offres. Une fois que vous aurez choisi l'offre la plus attrayante, rempli la demande en ligne et vÃĐrifiÃĐ votre identitÃĐ, Lending Club commencera à chercher des investisseurs pour financer le prÊt. Du dÃĐbut à la fin, l'ensemble du processus peut prendre aussi peu qu'une semaine ou jusqu'à 45 jours - cela dÃĐpend de la fluiditÃĐ du processus de souscription et de l'attrait de votre profil financier pour les investisseurs.

Lending Club travaille avec un mÃĐlange d'investisseurs individuels et institutionnels, il est donc impossible de prÃĐdire à l'avance qui financera votre prÊt. Une fois votre prÊt financÃĐ, le capital est dÃĐposÃĐ dans votre compte bancaire vÃĐrifiÃĐ dans un dÃĐlai d'un à quatre jours ouvrables, selon votre banque.

Les frais d'origination de prÊt personnel varie de 1% et 6%, en fonction de votre qualitÃĐ de prÊt et de la durÃĐe du prÊt. Il est automatiquement ajoutÃĐ Ã votre capital et commence à accumuler des intÃĐrÊts immÃĐdiatement.

Les frais de montage sur les prÊts aux entreprises vont de 1% à 6%, en fonction de votre note (le terme n'a pas d'importance). Ces frais sont dÃĐduits du montant total de votre prÊt, de sorte que le montant rÃĐel que vous recevez peut Être jusqu'à 6% infÃĐrieur au montant demandÃĐ.

Le club de prÊt exige des remboursements mensuels d'un montant fixe. Il dÃĐbite automatiquement votre compte bancaire le mÊme jour du mois, en envoyant un rappel par courrier ÃĐlectronique quelques jours avant pour garantir des fonds suffisants dans le compte. Si vous avez plus de 15 jours de retard en raison de fonds insuffisants, vous devrez payer le plus ÃĐlevÃĐ de 15 ou 5% du montant total du prÊt en tant que frais de retard, ce qui ne rÃĐduit pas le solde de votre capital.

Les prÊts ÃĐchus depuis plus de 30 jours peuvent Être dÃĐclarÃĐs à une agence de recouvrement. Vous pouvez effectuer manuellement des paiements supplÃĐmentaires ou rembourser votre prÊt en totalitÃĐ Ã tout moment sans pÃĐnalitÃĐ de remboursement anticipÃĐ.

PrÊts personnels

Bien que Lending Club ne publie pas tous les dÃĐtails de son processus de demande et de sÃĐlection exclusifs, les emprunteurs dont le pointage de crÃĐdit est infÃĐrieur à 600 ne sont gÃĐnÃĐralement pas admissibles. De plus, les emprunteurs doivent Être ÃĒgÃĐs d'au moins 18 ans, avoir la citoyennetÃĐ amÃĐricaine ou la rÃĐsidence de longue durÃĐe, rÃĐsider dans l'un des ÃĐtats oÃđ Lending Club opÃĻre, et avoir un compte bancaire vÃĐrifiÃĐ. Pour vÃĐrifier votre compte bancaire, Lending Club effectue deux petits dÃĐpÃīts d'essai et vous demande de confirmer leur montant dans votre compte Lending Club.

Lors de l'ÃĐvaluation d'une demande, Lending Club examine des facteurs comme le pointage de crÃĐdit, l'historique de crÃĐdit (durÃĐe et activitÃĐ), le ratio d'endettement, le statut d'emploi, le revenu et le statut d'accession à la propriÃĐtÃĐ. Avoir un pointage de crÃĐdit plus ÃĐlevÃĐ, un ratio dette / revenu plus faible, un emploi stable et un revenu solide augmente vos chances d'approbation et rÃĐduit le taux d'intÃĐrÊt de votre prÊt.

PrÊts commerciaux

Les emprunteurs commerciaux sont soumis aux mÊmes exigences gÃĐographiques, d'ÃĒge et de citoyennetÃĐ que les emprunteurs individuels. De plus, les demandeurs de prÊts commerciaux doivent possÃĐder au moins 20% d'une entreprise dont les ventes annuelles totalisent 75 000 $ ou plus, avoir ÃĐtÃĐ propriÃĐtaires de 20% pendant au moins deux ans et Être autorisÃĐs à emprunter au nom de l'entreprise.

Lors de l'ÃĐvaluation d'une demande, Lending Club prend en compte des facteurs tels que l'utilisation du crÃĐdit de l'entreprise, les antÃĐcÃĐdents de paiement, les antÃĐcÃĐdents de crÃĐdit (durÃĐe et activitÃĐ) et les flux de trÃĐsorerie. Les entreprises ayant des antÃĐcÃĐdents de crÃĐdit plus longs, des flux de trÃĐsorerie plus solides et des antÃĐcÃĐdents de paiement en cours sont plus susceptibles d'Être approuvÃĐes et bÃĐnÃĐficient d'un taux infÃĐrieur.

Pour demander un prÊt Club prÊt, vous devez fournir des informations de contact de base, des informations de compte bancaire et votre numÃĐro de sÃĐcuritÃĐ sociale. Vous devez ÃĐgalement spÃĐcifier le montant dÃĐsirÃĐ, le terme (36 ou 60 mois), et le but (comme la consolidation de la dette, l'amÃĐlioration de l'habitat, et les frais mÃĐdicaux) de votre prÊt.

Lending Club vÃĐrifie votre compte bancaire en effectuant des dÃĐpÃīts d'essai, ce qui peut prendre de un à trois jours ouvrables. Il effectue ensuite une vÃĐrification approfondie du crÃĐdit, y compris une ÃĐvaluation approfondie de vos antÃĐcÃĐdents de crÃĐdit personnels ou professionnels, en utilisant un ou plusieurs scores de crÃĐdit et les rapports des principaux bureaux de crÃĐdit.

Si vous Êtes un emprunteur individuel, Lending Club vÃĐrifie ÃĐgalement votre statut d'emploi et votre revenu en demandant des talons de chÃĻque de paie ou des relevÃĐs d'impÃīt et en communiquant avec votre employeur. Ce processus peut prendre jusqu'à 14 jours ouvrables, mais Lending Club indique que la plupart des demandes sont approuvÃĐes ou rejetÃĐes dans les sept jours ouvrables (sans compter le temps de financement). Si vous Êtes travailleur autonome, le Club de prÊt peut demander plus de documentation sur votre revenu et vos finances, ce qui rallonge le processus.

Les fonctionnalitÃĐs supplÃĐmentaires du Lending Club incluent:

Vous pouvez configurer un compte Lending Club comme un IRA traditionnel ou Roth. Avoir un compte de retraite avec Lending Club n'affecte pas votre capacitÃĐ Ã avoir un compte rÃĐgulier, ce qui signifie que vous pouvez crÃĐer plusieurs comptes Lending Club si vous le souhaitez.

Si vous Êtes le parent ou le tuteur lÃĐgal d'un enfant mineur, vous pouvez ÃĐgalement crÃĐer un compte Lending Club et le contrÃīler jusqu'à ce que l'enfant atteigne l'ÃĒge de 21 ans.

Lending Club a conclu un partenariat avec Folio Investing qui permet aux investisseurs d'acheter et de vendre des Notes existantes sur un marchÃĐ secondaire. En fonction de la notation du club prÊteur de l'emprunteur, des antÃĐcÃĐdents de crÃĐdit gÃĐnÃĐraux et des antÃĐcÃĐdents de remboursement avec Lending Club, les billets peuvent Être nÃĐgociÃĐs à prime ou à escompte à leur valeur nominale habituelle (25 $).

Pour exÃĐcuter des ÃĐchanges de notes, vous devez Être approuvÃĐ pour un compte Folio Investing. Vous pouvez postuler via le site Web de Lending Club. Toutes les transactions comportent une commission de 1% payable à Folio. Notez que Lending Club conseille aux emprunteurs d 'ÂŦÊtre prÊts à conserver tout billet que vous achetez jusqu'à son ÃĐchÃĐanceÂŧ - en d'autres termes, de ne pas s'attendre à pouvoir vendre vos billets avec Folio.

Les emprunteurs du Club prÊteur peuvent avoir jusqu'à deux prÊts en cours à la fois. Des restrictions d'ÃĐquilibre cumulatives s'appliquent - vÃĐrifiez auprÃĻs du Lending Club pour plus de dÃĐtails. Et notez, avant de demander un deuxiÃĻme prÊt, vous devez dÃĐmontrer des modÃĻles cohÃĐrents de remboursement rapide et rester en rÃĻgle avec Lending Club.

La solution Patient Solutions vertical de Lending Club est une solution de financement conçue spÃĐcifiquement pour les fournisseurs de soins mÃĐdicaux cherchant à offrir une option de financement (relativement) bon marchÃĐ Ã leurs patients. Il est particuliÃĻrement utile pour les fournisseurs qui pratiquent la mÃĐdecine de conciergerie ou ÃĐvitent complÃĻtement les tiers payeurs (assurance et rÃĐgimes de remboursement gouvernementaux tels que Medicaid), puisque leurs patients font gÃĐnÃĐralement face à des coÃŧts ÃĐlevÃĐs qui nÃĐcessitent un financement privÃĐ.

Les prÊts Patient Solutions sont garantis par l'emprunteur et leur approbation n'est pas garantie. Comme avec d'autres prÊts de prÊt de club, les patients doivent avoir le crÃĐdit solide pour obtenir l'approbation. Notez que toutes les spÃĐcialitÃĐs ne sont pas couvertes - Lending Club s'adresse aux dentistes et certains spÃĐcialistes mÃĐdicaux, tels que les chirurgiens bariatriques et les spÃĐcialistes de la restauration des cheveux. Ceci est sujet à changement, alors vÃĐrifiez auprÃĻs de Lending Club pour obtenir des informations à jour.

Les prÊts Patient Solutions existent en deux versions:

PrÊteurs de prÊt de prÊt de prÊts automobiles pour les propriÃĐtaires de voitures avec des manÃĻges en assez bonne forme: 10 ans ou plus rÃĐcent et moins de 120 000 miles sur l'odomÃĻtre. Les prÊts eux-mÊmes peuvent provenir de l'un de plusieurs prÊteurs externes, pas de Lending Club lui-mÊme (ou de ses investisseurs individuels).

Les taux de prÊts auto refinancement vont de 2, 24% à 24, 99% APR, en fonction du taux d'origine et du crÃĐdit de l'emprunteur. Il n'y a pas de frais d'origination, de prÃĐpaiement ou de demande, et les prÊts sont gÃĐnÃĐralement gÃĐnÃĐrÃĐs beaucoup plus rapidement que les prÊts traditionnels des Lending Club. Les prÊts doivent Être ÃĒgÃĐs d'au moins trois mois et avoir au moins 24 paiements restants. Les directeurs vont de 5 000 $ à 55 000 $.

Vous pourriez ÃĐgalement aimer : Le luxe ne doit pas coÃŧter une fortune. Si vous Êtes sur le marchÃĐ pour une balade accrocheur, consultez notre tour d'horizon des meilleures voitures de luxe de moins de 40 000 $.

1. Baisse des taux d'intÃĐrÊt pour les emprunteurs

Bien que de nombreux facteurs influencent les taux d'intÃĐrÊt du Lending Club, ses taux tendent à Être plus bas pour les emprunteurs ayant des profils de risque similaires. Et la fourchette de taux globale du Club de prÊt est plus favorable pour les emprunteurs que celle de Prosper. Les prÊts d'Avant sont beaucoup plus chers dans tous les domaines, avec des taux annuels effectifs allant d'environ 30% à 90% (bien que des durÃĐes plus courtes puissent rÃĐduire les paiements d'intÃĐrÊts totaux des emprunteurs sur cette plate-forme). En toute ÃĐquitÃĐ, Avant s'adresse aux emprunteurs ayant un crÃĐdit moins bon.

2. PrÊt personnel minimum Est de 1 000 $

En tant qu'emprunteur individuel, Lending Club vous permet de contracter des emprunts aussi peu que 1 000 $. Cela peut Être utile si vous avez besoin d'argent supplÃĐmentaire pour rembourser une carte de crÃĐdit ou une facture mÃĐdicale, mais ne voulez pas Être bloquÃĐ avec le remboursement mensuel ÃĐlevÃĐ qu'un prÊt plus important apporterait. Avec Prosper, vous ne pouvez pas obtenir un prÊt infÃĐrieur à 2 000 $.

3. PrÊts commerciaux disponibles jusqu'à 300 000 $

Lending Club offre des prÊts allant jusqu'à 300 000 $ aux entrepreneurs et aux propriÃĐtaires d'entreprise ÃĐtablis. C'est plus ÃĐlevÃĐ que certains concurrents plus petits, y compris certains axÃĐs spÃĐcifiquement sur les petites entreprises.

4. Frais d'origine infÃĐrieurs à ceux de certains concurrents

Pour certains emprunteurs, les frais de montage de Lending Club offrent une meilleure offre que les autres prÊteurs en ligne. Par exemple, les emprunteurs de Lending Club avec une note A paient des frais de montage entre 1% et 3% sur des prÊts de 36 mois, selon leur sous-ÃĐvaluation. Chez Prosper, les emprunteurs notÃĐs A paient des frais d'origination de 4% pour les prÊts de mÊme durÃĐe. Pour les prÊts de 60 mois, les emprunteurs de Lending Club notÃĐs A paient des frais de montage de 3%, tandis que les emprunteurs Prosper notÃĐs de mÊme façon paient 5%.

5. RÃĐduction des taux de dÃĐfaut

Parmi les plateformes P2P concurrentes, le Lending Club offre historiquement les taux les plus bas de dÃĐfaut de paiement des emprunteurs. Depuis 2010, son taux de dÃĐfaillance a ÃĐtÃĐ de 0, 5% à 4% infÃĐrieur à celui de Prosper. Cela signifie que vous pouvez voir moins de pertes en tant qu'investisseur. N'oubliez pas que les performances passÃĐes ne prÃĐjugent pas des rÃĐsultats futurs et que les taux de dÃĐfaillance augmentent gÃĐnÃĐralement en pÃĐriode de ralentissement ÃĐconomique.

6. Solutions de niche pour les patients et les propriÃĐtaires de voitures

Les solutions Patient Solutions et les prÊts de refinancement automobile du Club prÊt sont parfaits pour les gens prÃĐoccupÃĐs par des factures mÃĐdicales lourdes ou des prÊts auto hÃĐritÃĐs ÃĐmis lorsque les taux ÃĐtaient beaucoup plus ÃĐlevÃĐs (ou leur crÃĐdit ÃĐtait beaucoup plus pauvre). Comme ils sont plus ÃĐtroitement adaptÃĐs à des ensembles d'emprunteurs spÃĐcifiques, ils ont tendance à Être plus rapide à souscrire aussi bien - bonnes nouvelles pour les personnes qui ont besoin de secours hier.

1. Notes seulement disponibles en augmentations de 25 $

Club de prÊt vous oblige à acheter des billets par tranches de 25 $, avec un investissement minimum de 25 $ dans chaque prÊt. En d'autres termes, vous pouvez investir 100 $ dans un prÊt particulier, mais pas 95 $ ni 105 $. Cela limite votre flexibilitÃĐ par rapport à d'autres plates-formes de prÊt P2P telles que Prosper, qui vous permet d'investir dans tout montant supÃĐrieur à 25 $.

2. Restrictions financiÃĻres pour les investisseurs

Les restrictions financiÃĻres du Club prÊteur pour les investisseurs - qui limitent les investissements totaux à 10% ou moins de la valeur nette et qui requiÃĻrent un minimum de valeur nette ou des seuils de revenu - excluent certains prÊteurs potentiels de participer. Alors que les investisseurs Prosper font face à des restrictions similaires s'ils vivent dans des Etats qui les imposent par la loi, cela ne les impose pas à tous les niveaux comme le Lending Club. Cela signifie que Prosper peut Être la seule option pour les investisseurs dont le revenu ou la valeur nette est modeste.

3. Ne convient pas aux emprunteurs avec Middling ou crÃĐdit avec facultÃĐs affaiblies

Lending Club est conçu pour les emprunteurs avec un crÃĐdit dÃĐcent à excellent. Bien que votre profil financier ne soit pas parfait pour obtenir un prÊt à taux d'intÃĐrÊt supÃĐrieur, il est peu probable que votre prÊt soit approuvÃĐ avec un pointage de crÃĐdit au sud de 600. Si votre crÃĐdit est dÃĐprÃĐciÃĐ, examinez un carte de crÃĐdit sÃĐcurisÃĐe à la place. Ãvitez les prÊts sur salaire et d'autres formes de prÊts prÃĐdateurs - ils sont gÃĐnÃĐralement plus de problÃĻmes que ce qu'ils valent.

Vous pourriez ÃĐgalement aimer : Sur le marchÃĐ pour une carte de crÃĐdit sÃĐcurisÃĐe? Consultez notre tour d'horizon des meilleures cartes de crÃĐdit sÃĐcurisÃĐes sur le marchÃĐ aujourd'hui.

Comme d'autres ambassadeurs de l'ÃĐconomie du partage, les plateformes de prÊt entre pairs, telles que Lending Club, augmentent l'efficacitÃĐ et la transparence en supprimant l'intermÃĐdiaire - dans ce cas, les banques et les autres institutions de crÃĐdit traditionnelles. Comme les sociÃĐtÃĐs de covoiturage qui forcent l'industrie du taxi à repenser son modÃĻle d'affaires, les prÊteurs P2P pourraient forcer un changement positif dans une industrie financiÃĻre qui a eu du mal à se faire de nouveaux amis depuis la crise financiÃĻre.

Et ce n'est pas le seul avantage potentiel. En ÃĐtablissant des liens directs entre des gens ordinaires disposÃĐs à investir ou à emprunter auprÃĻs de leurs voisins, les prÊts P2P ÃĐtablissent des liens personnels qui ne peuvent exister entre les institutions financiÃĻres traditionnelles - mÊme les banques communautaires et les coopÃĐratives de crÃĐdit - et leurs emprunteurs. Des communautÃĐs plus fortes et plus constructives pourraient Être le vÃĐritable hÃĐritage du Lending Club et de ses pairs.

Lending Club est la plate-forme de prÊt P2P la plus populaire, reliant des milliers d'emprunteurs individuels et professionnels à des prÊteurs consentants. Les emprunteurs bÃĐnÃĐficient de taux d'intÃĐrÊt lÃĐgÃĻrement plus bas et de limites d'emprunt plus ÃĐlevÃĐes que les concurrents comme Prosper et Avant, mais une exigence de financement partiel inflexible n'est pas attrayante. Pour les investisseurs, la baisse des taux de dÃĐfaut est compensÃĐe par des restrictions financiÃĻres qui limitent la participation.

4, 3 sur 5 ÃĐtoiles: Les limites d'emprunt plus ÃĐlevÃĐes du Club prÊteur et la disponibilitÃĐ de prÊts aux entreprises augmentent son attrait pour les emprunteurs, tandis que les taux de dÃĐfaut plus bas sont bons pour les investisseurs. Les points nÃĐgatifs comprennent des seuils financiers pour les investisseurs participants et des problÃĻmes de financement partiel pour les emprunteurs.

7 conseils pour la transition de votre garde-robe d'ÃĐtÃĐ Ã la mode des vÊtements d'automne

Ah, l'automne. Il vient avec des lattes d'ÃĐpices de citrouille, des tempÃĐratures plus fraÃŪches, et le dÃĐbut de la saison des vacances, alors que ne pas aimer? Eh bien, si vous avez un budget vestimentaire assez serrÃĐ, le changement des saisons ne sera peut-Être pas le bienvenu. Vous ÃĐtiez bien avec vos robes venteuses et vos tongs standard, alors que se passe-t-il quand le temps commence à se refroidir et que vous devez recommencer à porter des chaussures?Ne vous

Vous aimez faire du shopping sur le marchÃĐ des fermiers de votre rÃĐgion comme le bon millÃĐnaire que vous Êtes. Il n'y a rien de mal à soutenir les producteurs locaux et les artisans qui font de votre rÃĐgion une rÃĐgion spÃĐciale.Là encore, vous Êtes peut-Être du mauvais cÃītÃĐ de votre transaction hebdomadaire avec les agriculteurs. Qui a dit q