La sÃĐcuritÃĐ sociale a ÃĐtÃĐ crÃĐÃĐe le 14 aoÃŧt 1935 lorsque le prÃĐsident Franklin D. Roosevelt a signÃĐ la loi sur la sÃĐcuritÃĐ sociale et a ÃĐtÃĐ controversÃĐe depuis ses dÃĐbuts. Un commentaire de l'Institut Cato a comparÃĐ la sÃĐcuritÃĐ sociale à l'Ãtat providence d'Otto von Bismarck en Allemagne, l'appelant un ÂŦsystÃĻme de Ponzi, avec de nouvelles contributions utilisÃĐes pour rembourser les anciens investisseurs.Âŧ L'auteur du commentaire de Cato, Marc Rudov, double sa critique Ces dÃĐclarations nÃĐgatives supposent que les futurs bÃĐnÃĐficiaires ne recevront aucun avantage ou recevront des paiements infÃĐrieurs à leurs contributions parce que leurs contributions sont utilisÃĐes pour soutenir les bÃĐnÃĐficiaires actuels.

La sÃĐcuritÃĐ sociale a ÃĐtÃĐ crÃĐÃĐe le 14 aoÃŧt 1935 lorsque le prÃĐsident Franklin D. Roosevelt a signÃĐ la loi sur la sÃĐcuritÃĐ sociale et a ÃĐtÃĐ controversÃĐe depuis ses dÃĐbuts. Un commentaire de l'Institut Cato a comparÃĐ la sÃĐcuritÃĐ sociale à l'Ãtat providence d'Otto von Bismarck en Allemagne, l'appelant un ÂŦsystÃĻme de Ponzi, avec de nouvelles contributions utilisÃĐes pour rembourser les anciens investisseurs.Âŧ L'auteur du commentaire de Cato, Marc Rudov, double sa critique Ces dÃĐclarations nÃĐgatives supposent que les futurs bÃĐnÃĐficiaires ne recevront aucun avantage ou recevront des paiements infÃĐrieurs à leurs contributions parce que leurs contributions sont utilisÃĐes pour soutenir les bÃĐnÃĐficiaires actuels.

Mais quels sont les faits?

Bien que considÃĐrÃĐ par beaucoup comme du ÂŦsocialismeÂŧ, la sÃĐcuritÃĐ sociale a ÃĐtÃĐ crÃĐÃĐe pour protÃĐger les AmÃĐricains des ravages de la vieillesse, de la pauvretÃĐ et du chÃīmage. En 1937, 53 236 bÃĐnÃĐficiaires (principalement des hommes blancs) ont reçu des prestations de 1, 3 million de dollars, tandis qu'en 2012, 56 758 185 retraitÃĐs, membres de famille à charge et survivants et travailleurs handicapÃĐs ont reçu 773, 2 milliards de dollars de prestations. Les prestations de sÃĐcuritÃĐ sociale reprÃĐsentent le revenu majoritaire de plus des deux tiers des retraitÃĐs, avec une prestation mensuelle moyenne de 1 235 dollars - peine suffisante pour vivre confortablement dans la sociÃĐtÃĐ coÃŧteuse d'aujourd'hui, mais cela signifie souvent la diffÃĐrence entre sans-abri, faim et dÃĐsespoir.

En 2035, on estime que 91 millions d'AmÃĐricains seront admissibles à des prestations. MÊme si les mÃĐcanismes de financement et de prestations du programme seront modifiÃĐs, ils resteront le principal filet de sÃĐcuritÃĐ financiÃĻre pour la plupart des citoyens.

La sÃĐcuritÃĐ sociale est devenue un football politique ces derniÃĻres annÃĐes, la droite dÃĐcriant le programme comme la quintessence d'une population socialisÃĐe et de plus en plus dÃĐpendante du gouvernement, avec la gauche voyant le programme comme le "droit et l'attente de chaque AmÃĐricain à un et retraite digne. "

RÃĐpublicains ont proposÃĐ de privatiser le programme, permettant (ou exigeant) chaque AmÃĐricain d'Être responsable de son propre succÃĻs d'investissement, tandis que les dÃĐmocrates considÃĻrent ces efforts comme une tentative de porte dÃĐrobÃĐe pour vider l'essentiel des avantages garantis. Aucun des partis politiques n'a montrÃĐ sa volontÃĐ de rejeter la rhÃĐtorique des faits, de considÃĐrer le programme sans prÃĐjugÃĐs ou d'accepter des amendements contraires à leurs idÃĐologies politiques. Cet environnement et la poursuite de l'histrionique par le haut laisse l'AmÃĐricain moyen confus, en conflit et prÃĐoccupÃĐ par le programme de sÃĐcuritÃĐ sociale et son avenir.

Voici cinq des mensonges politiques les plus courants:

Les paiements de sÃĐcuritÃĐ sociale n'ajoutent pas au dÃĐficit fÃĐdÃĐral ou à la dette, en dÃĐpit des rÃĐclamations des politiciens conservateurs. Selon la loi, la sÃĐcuritÃĐ sociale est autosuffisante avec son propre financement - les charges sociales collectÃĐes auprÃĻs de tous les travailleurs amÃĐricains - et ne peut pas dÃĐpenser de l'argent (prestations de sÃĐcuritÃĐ sociale) qu'elle n'a pas. Les charges sociales payÃĐes sont perçues soit dans le Fonds d'affectation spÃĐciale de l'assurance vieillesse et survivants (AVS), soit dans le Fonds en fiducie de l'assurance invaliditÃĐ, investis pour gagner de l'intÃĐrÊt et utilisÃĐs pour effectuer les paiements aux bÃĐnÃĐficiaires.

Dans les premiÃĻres annÃĐes du programme, il y avait plus de personnes qui cotisaient à la sÃĐcuritÃĐ sociale que de personnes recevant des prestations, crÃĐant naturellement un surplus. Cet excÃĐdent a ÃĐtÃĐ investi dans la sÃĐcuritÃĐ la plus sÃŧre du monde: des titres de crÃĐance ÃĐmis par les Ãtats-Unis. IcÃīne conservatrice Le prÃĐsident Ronald Reagan a dÃĐclarÃĐ explicitement dans le dÃĐbat prÃĐsidentiel de 1984: ÂŦRestons-en au repos une fois pour toutes ... La sÃĐcuritÃĐ sociale n'a rien à voir avec le dÃĐficit. La sÃĐcuritÃĐ sociale est entiÃĻrement financÃĐe par l'impÃīt sur les salaires prÃĐlevÃĐ sur l'employeur et l'employÃĐ. "

Le candidat à la vice-prÃĐsidence Paul Ryan a dÃĐclarÃĐ que ÂŦMedicare et la sÃĐcuritÃĐ sociale sont en failliteÂŧ dans le dÃĐbat vice-prÃĐsidentiel de 2012. Cependant, sa dÃĐclaration (et les commentaires similaires des politiciens conservateurs) est fausse, car elle ignore les revenus annuels du programme. Si nous appliquions la mÊme logique aux plus grandes entreprises amÃĐricaines, aucune d'entre elles ne durerait un an.

Par exemple, Apple disposait d'une trÃĐsorerie et d'un placement à court terme d'environ 57 milliards de dollars à la fin de septembre 2012. Les dÃĐpenses annuelles, excluant les revenus, s'ÃĐlÃĻvent à environ 87, 4 milliards de dollars. La logique du dÃĐputÃĐ Ryan suggÃĻre que Apple serait en faillite dans huit mois, et ÃĐvidemment, cela n'a pas de sens. La sÃĐcuritÃĐ sociale a reçu plus de 725 milliards de dollars en impÃīts en 2012, un chiffre qui devrait augmenter à mesure que de plus en plus de personnes retourneront au travail et que les niveaux de revenu augmenteront.

Le programme de sÃĐcuritÃĐ sociale est analogue à un grand lac qui fournit de l'eau à une communautÃĐ. Le lac est crÃĐÃĐ lorsque l'excÃĻs de pluie est recueilli, le niveau d'eau qui monte ou descend à mesure que la pluie tombe ou les gens tirent l'eau. Si le lac est complÃĻtement drainÃĐ (tous les surplus d'eau des annÃĐes prÃĐcÃĐdentes sont ÃĐpuisÃĐs), la consommation d'eau de la communautÃĐ sera limitÃĐe aux prÃĐcipitations de l'annÃĐe en question. Dans la vraie vie, les sÃĐcheresses imposent des restrictions d'utilisation de l'eau; dans le systÃĻme de sÃĐcuritÃĐ sociale, les dÃĐficits persistants entre les recettes de la taxe sur la masse salariale (pluie) et les paiements aux bÃĐnÃĐficiaires (consommation d'eau) exigent des paiements bÃĐnÃĐficiaires infÃĐrieurs au niveau oÃđ les paiements totaux ÃĐgalent les taxes salariales totales collectÃĐes.

Source: Rapport 2012 des administrateurs de l'Administration de la sÃĐcuritÃĐ sociale

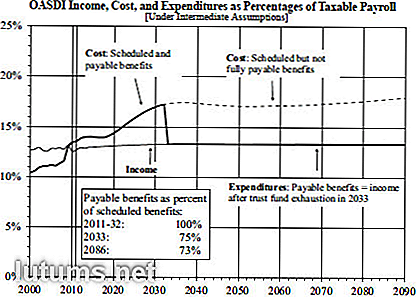

En 2010, les paiements aux bÃĐnÃĐficiaires de la sÃĐcuritÃĐ sociale ont dÃĐpassÃĐ pour la premiÃĻre fois les recettes provenant des taxes sur les salaires, ce qui a nÃĐcessitÃĐ l'utilisation des fonds excÃĐdentaires pour maintenir le niveau de prestations promis. Si aucun changement n'est apportÃĐ, le surplus sera ÃĐliminÃĐ d'ici 2033. à ce moment-là , si les charges sociales n'ont pas augmentÃĐ, les prestations seront rÃĐduites pour correspondre aux revenus; l'estimation aujourd'hui est que les avantages exigeront une rÃĐduction de 25% des taux existants. Cependant, comme l'ÃĐcrivait l'ÃĐconomiste Paul Krugman, laurÃĐat du prix Nobel en 2004, ÂŦil n'est pas du tout difficile de trouver des formules fiscales qui garantiraient le programme de retraite, sans changements majeurs, pour les gÃĐnÃĐrations à venirÂŧ.

Le fou Motley est d'accord. Une combinaison de l'augmentation des charges sociales en rÃĐduisant le plafond du revenu gagnÃĐ, en augmentant lÃĐgÃĻrement l'ÃĒge de la retraite pour commencer les paiements et en rÃĐduisant le coÃŧt de la vie ajusterait le fonds pour les 75 prochaines annÃĐes. L'impact total ÃĐquivaudrait à augmenter les taux d'impÃīt sur les salaires de 1, 6% - le taux de cotisation en 2013 sera divisÃĐ par 12, 4% entre employeurs et employÃĐs - ou par le coÃŧt de l'assurance chÃīmage annuelle, les rÃĐductions d'impÃīts haut de gamme de Bush, ou un cinquiÃĻme du budget de la dÃĐfense.

En juillet 2010, le Congressional Budget Office a publiÃĐ une ÃĐtude complÃĻte analysant 30 options diffÃĐrentes disponibles pour maintenir le niveau actuel des prestations et garantir que les gÃĐnÃĐrations futures bÃĐnÃĐficieront des mÊmes avantages que les gÃĐnÃĐrations prÃĐcÃĐdentes, mais le CongrÃĻs n'a encore donnÃĐ suite à aucune de ses recommandations.

Les politiciens conservateurs affirment depuis des annÃĐes que les fonds excÃĐdentaires versÃĐs au cours des annÃĐes prÃĐcÃĐdentes ont ÃĐtÃĐ volÃĐs par des fonctionnaires et utilisÃĐs pour financer d'autres programmes fÃĐdÃĐraux à l'insu ou sans le consentement des contribuables. Au mieux, ces dÃĐclarations reprÃĐsentent un malentendu sur les investissements de sÃĐcuritÃĐ, car le surplus a ÃĐtÃĐ investi dans des bons du TrÃĐsor ÃĐmis par des ÃĐmetteurs spÃĐciaux bÃĐnÃĐficiant de la pleine confiance et du crÃĐdit du gouvernement des Ãtats-Unis.

Ces titres du TrÃĐsor diffÃĻrent des autres dettes amÃĐricaines comme suit:

Les critiques comparent souvent le revenu mensuel garanti de la SÃĐcuritÃĐ sociale avec les bÃĐnÃĐfices projetÃĐs des rÃĐgimes privÃĐs à prestations dÃĐfinies ou de retraite. Selon Mercer, une firme mondiale de consultants en ressources humaines et en actuariat, les rÃĐgimes de retraite des entreprises ont ÃĐtÃĐ sous-financÃĐs de plus de 689 milliards de dollars. En consÃĐquence, les entreprises abandonnent le plus rapidement possible les rÃĐgimes à prestations dÃĐfinies, passant de 112 000 rÃĐgimes en 1985 à moins de 26 000 en 2011. L'incapacitÃĐ des sociÃĐtÃĐs à honorer leurs engagements en matiÃĻre de retraite a conduit le CongrÃĻs à crÃĐer une sociÃĐtÃĐ de protection des retraites. participants au plan d'entreprise.

Les plans de l'Ãtat et des administrations locales sont en pire ÃĐtat (un dÃĐficit de 1, 4 billion de dollars). Cela entraÃŪnera sans aucun doute des hausses d'impÃīts, des rÃĐductions de service et des faillites municipales.

Les critiques ont tort pour les raisons suivantes:

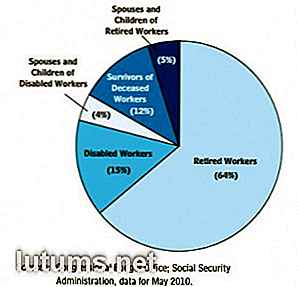

BÃĐnÃĐficiaires de la sÃĐcuritÃĐ sociale 2012

Administration de la sÃĐcuritÃĐ sociale

Selon Robert M. Ball, ancien commissaire à la sÃĐcuritÃĐ sociale, le programme de sÃĐcuritÃĐ sociale est une ÂŦassurance socialeÂŧ conçue pour aider les personnes ÂŦlorsque les revenus cessent parce qu'on est trop vieux pour travailler ou trop handicapÃĐ pour travailler, ou parce que le salariÃĐ la famille meurt, ou parce qu'il n'y a pas de travail à faire, ou quand il y a des dÃĐpenses extraordinaires liÃĐes à la maladie. "Le Motley Fool fait ÃĐcho à ce sentiment, disant que la sÃĐcuritÃĐ sociale n'est pas un rÃĐgime de retraite programme qui protÃĻge les travailleurs, les retraitÃĐs et leurs familles contre les inconnues de la vie.

Bien que la majoritÃĐ des prestations soient versÃĐes aux retraitÃĐs, les personnes suivantes sont ÃĐgalement admissibles:

Notre systÃĻme de sÃĐcuritÃĐ sociale est-il parfait? Non, mais nos dirigeants conviennent que le programme de sÃĐcuritÃĐ sociale, selon les mots de Dwight D. Eisenhower, est ÂŦvital pour la sÃĐcuritÃĐ ÃĐconomique du peuple amÃĐricainÂŧ. Harry S. Truman a dÃĐclarÃĐ un jour que ÂŦce n'est ni un dole ni un appareil ÂŧLe prÃĐsident John F. Kennedy a dÃĐclarÃĐ le 30 juin 1961:ÂŦ Le programme de sÃĐcuritÃĐ sociale joue un rÃīle important dans le soutien aux familles, aux enfants et aux personnes ÃĒgÃĐes. personnes en pÃĐriode de stress. Mais il ne peut pas rester statique. Les changements dans notre population, dans nos habitudes de travail et dans notre niveau de vie exigent une rÃĐvision constante. "

Des changements dans le programme sont nÃĐcessaires et reconnus par les deux partis politiques, bien que les rÃĐpublicains et les dÃĐmocrates aient des points de vue diffÃĐrents sur les amendements appropriÃĐs et nÃĐcessaires.

Que pensez-vous que la sÃĐcuritÃĐ sociale mÃĐrite d'Être sauvÃĐe? Quels amendements prÃĐfÃĐrez-vous?

Conseils de budgÃĐtisation avec le systÃĻme 5S

Seiri, seiton, seiso, seiketsu et shitsuke. Trier, mettre en ordre, briller, normaliser et maintenir. Ce sont les cinq ÃĐlÃĐments qui constituent la mÃĐthodologie 5S pour l'organisation du lieu de travail. Originaire du Japon, cette mÃĐthodologie organise un lieu de travail en rÃĐduisant les dÃĐchets et en augmentant la productivitÃĐ. Bien

Devrais-je rembourser d'abord mon prÊt hypothÃĐcaire ou mes prÊts ÃĐtudiants?

Les prÊts ÃĐtudiants et la dette hypothÃĐcaire sont souvent considÃĐrÃĐs comme de ÂŦbonnes dettesÂŧ, car ce sont des formes de dette que vous prenez pour acheter quelque chose qui devrait augmenter votre valeur nette. Par contre, les ÂŦcrÃĐances irrÃĐcouvrablesÂŧ comprennent les dettes sur cartes de crÃĐdit, les prÊts automobiles et les autres dettes contractÃĐes par les consommateurs pour effectuer des achats qui se dÃĐprÃĐcient.IndÃĐpendamment