La premiÃĻre expÃĐrience de l'humanitÃĐ avec la composition - l'accumulation de vastes nombres par l'addition systÃĐmatique de petites sommes sur une pÃĐriode de temps - est venue de la nature, pas des mathÃĐmatiques.

La premiÃĻre expÃĐrience de l'humanitÃĐ avec la composition - l'accumulation de vastes nombres par l'addition systÃĐmatique de petites sommes sur une pÃĐriode de temps - est venue de la nature, pas des mathÃĐmatiques.

Il y a des milliers d'annÃĐes, dans le Croissant fertile du Moyen-Orient, des humains abandonnaient leur mode de vie nomade, formaient les premiÃĻres communautÃĐs du monde et commençaient à cultiver du blÃĐ, de l'orge et d'autres cÃĐrÃĐales. Les saisons de croissance se terminaient par la rÃĐcolte et le stockage du grain, utilisÃĐ pendant les mois oÃđ l'agriculture n'ÃĐtait pas possible et oÃđ les autres sources de nourriture ÃĐtaient rares.

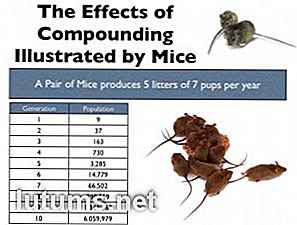

Mais parce que les grandes quantitÃĐs de cÃĐrÃĐales ÃĐtaient stockÃĐes dans des bÃĒtiments couverts (silos), elles fournissaient une source de nourriture irrÃĐsistible à Mus musculus - la souris commune - qui se protÃĐgeait de leurs ennemis naturels à l'abri des silos. En consÃĐquence, les souris sont devenues extrÊmement prolifiques, conduisant finalement à la propagation des souris autour du monde pendant qu'elles suivaient des agriculteurs en migration. En fait, une seule paire de souris peut produire 70 progÃĐnitures au cours de leur vie de deux ans, avec une portÃĐe moyenne de sept petits, cinq fois par an.

SOURCE: MR Lewis, le 8 novembre 2013

L'ajout de 70 souris sur une pÃĐriode de deux ans serait gÊnant, mais pas catastrophique. Une seule souris mange environ un gramme de nourriture par jour; 70 souris mangent environ 70 grammes, soit moins d'un boisseau de blÃĐ par an. Cependant, quand on considÃĻre l'effet de "compoundage", les souris constituent une menace sÃĐrieuse.

Chaque paire de souris va produire 70 autres bÃĐbÃĐs qui, à leur tour, auront leurs propres portÃĐes, et ainsi de suite à travers les gÃĐnÃĐrations suivantes. Au bout de deux ans, la paire de souris originale peut produire une population de plus de six millions de crÃĐatures affamÃĐes, consommant collectivement plus de 223 boisseaux de blÃĐ stockÃĐ par jour.

Greniers antiques stockÃĐs entre 60 et 80 tonnes de blÃĐ, soit environ 2500 boisseaux. Une seule paire de souris, laissÃĐe incontrÃīlÃĐe, pourrait se dÃĐvelopper - ou ÂŦse regrouperÂŧ - en une masse de crÃĐatures capables de manger l'approvisionnement alimentaire d'un village entier en moins de deux semaines. Indirectement, l'effet de la combinaison a conduit à la domestication des chats sauvages, au contrÃīle des populations de rongeurs en plein essor et peut-Être à la survie des villes et des communautÃĐs telles que nous les connaissons aujourd'hui.

De la mÊme maniÃĻre que les souris produisent des gÃĐnÃĐrations de descendants, dont chacune produit sa propre descendance, la richesse engendre plus de richesse sous la forme d'un intÃĐrÊt qui, à son tour, produit plus de richesse et plus d'intÃĐrÊt. Jack London, l'auteur du dÃĐbut du XXe siÃĻcle, parlait d 'ÂŦintÃĐrÊt composÃĐÂŧ dans un essai de 1906, le qualifiant d' ÂŦinvention remarquable de l'hommeÂŧ. Londres conclut que ÂŦsi je commençais immÃĐdiatement et travaillais et sauvais jusqu'à 50 ans, Je pourrais alors cesser de travailler et participer à une partie ÃĐquitable des dÃĐlices et des bontÃĐs qui m'auraient alors ÃĐtÃĐ ouverts plus haut dans la sociÃĐtÃĐ.

La composition de la richesse (ou des souris, comme dans l'exemple ci-dessus) est directement influencÃĐe par ce qui suit:

Les populations animales sont confrontÃĐes à des obstacles naturels - prÃĐdateurs, maladies, approvisionnements alimentaires incertains - qui limitent leur croissance dÃĐmographique et l'effet de la composition. Les investisseurs qui recherchent l'avantage de la capitalisation dans le monde financier font face à des obstacles similaires, notamment:

Ãtre prÊt à accepter un rendement infÃĐrieur pour l'assurance d'un taux de rÃĐmunÃĐration plus long, plus cohÃĐrent et plus sÃŧr est la clÃĐ de la rÃĐussite, tout comme les contributions rÃĐguliÃĻres dans des vÃĐhicules à l'abri de l'impÃīt tels que IRA et 401ks. Un investissement de 10 000 $ par annÃĐe à un rendement de 5% par annÃĐe passera à 948 363 $ en 35 ans. Investir le mÊme montant au mÊme taux, mais en payant une taxe annuelle de 25% sur la croissance chaque annÃĐe, rÃĐduirait le capital à 726 887 $. La diffÃĐrence de plus de 220 000 $ entre les deux valeurs est uniquement la consÃĐquence de l'utilisation d'un compte fiscalement avantageux.

Ãpargner rÃĐguliÃĻrement et laisser des revenus dans le compte oÃđ elle peut se cumuler est la clÃĐ de la construction de grandes sommes de richesse. ConsidÃĐrez l'exemple suivant:

Andy a ouvert un IRA à l'abri de l'impÃīt en 1974 au dÃĐbut de sa carriÃĻre en tant que vendeur de matÃĐriel de CVC. Il a commencÃĐ Ã contribuer 125 $ par mois à l'IRA, le montant maximum qu'il pouvait contribuer à ce moment-là . Il a continuÃĐ Ã contribuer, mÊme s'il s'est mariÃĐ, a achetÃĐ une maison, a changÃĐ d'emploi plusieurs fois et a payÃĐ deux enfants pour aller au collÃĻge local.

Au cours des 39 annÃĐes suivantes, la loi a ÃĐtÃĐ modifiÃĐe à plusieurs reprises pour permettre à l'IRA à l'abri de l'impÃīt d'augmenter les montants annuels en 2013, par exemple, la contribution maximale des personnes de plus de 50 ans ÃĐtait de 5 500 $. Toujours en contribuant le maximum autorisÃĐ, les contributions totales d'Andy pour la pÃĐriode de 40 ans ont ÃĐtÃĐ de 180 000 $. Cependant, la valeur de son compte aujourd'hui est considÃĐrablement plus ÃĐlevÃĐe en raison des intÃĐrÊts composÃĐs.

En tant qu'homme pratique, les placements d'Andy ont toujours ÃĐtÃĐ conservateurs, fortement axÃĐs sur les obligations d'Ãtat et de sociÃĐtÃĐs, avec moins d'un tiers du total investi dans un fonds commun de placement sans frais recommandÃĐ par son voisin. En consÃĐquence, son rendement annuel moyen de 6% a ÃĐtÃĐ considÃĐrablement infÃĐrieur à ce qu'il aurait gagnÃĐ s'il avait investi entiÃĻrement dans un fonds d'actions avec un rendement moyen pendant la mÊme pÃĐriode de plus de 9%.

NÃĐanmoins, le solde du compte d'Andy avait atteint 502 000 $ à la mi-2013, un fonds suffisamment important pour fournir un revenu mensuel de 2 082 $ sans envahir son capital. Ce revenu, plus les 3 200 $ par mois que lui et sa femme reçoivent du programme de sÃĐcuritÃĐ sociale, assure que les deux seront en sÃĐcuritÃĐ dans leur retraite. Bien qu'il soit plus ÃĒgÃĐ que les ÂŦ50 ans d'ÃĒge de Jack LondonÂŧ, Andy devrait Être en mesure d'arrÊter de travailler et de ÂŦprofiter d'une bonne partie des plaisirs et de la bontÃĐÂŧ de la vie durant ses annÃĐes restantes.

La combinaison peut Être un concept difficile à saisir au dÃĐpart, mais une fois appris et apprÃĐciÃĐ, peut payer des dividendes pour des annÃĐes. Commencer à ÃĐpargner tÃīt et rÃĐguliÃĻrement, en choisissant soigneusement vos placements et en rÃĐsistant à l'impulsion de dÃĐpenser les sommes accumulÃĐes peut vous apporter confort et stabilitÃĐ lorsque vous n'Êtes plus capable ou que vous n'avez plus le dÃĐsir de travailler. C'est le fondement de la richesse, et comme toute fondation solide, elle soutient et encourage la croissance illimitÃĐe.

Avez-vous vu des preuves d'intÃĐrÊt accru dans vos ÃĐconomies?

9 conseils pour les familles vivant d'un seul revenu

Il a ÃĐtÃĐ vraiment difficile ces derniers temps pour de nombreuses personnes de joindre les deux bouts, et cela est particuliÃĻrement vrai pour les familles à revenu unique. De nombreuses familles sont confrontÃĐes à un membre de leur famille qui perd soudainement un emploi et subit un chÃīmage. D'un autre cÃītÃĐ, d'autres choisissent dÃĐlibÃĐrÃĐment d'Être une famille à revenu unique parce que c'est la meilleure dÃĐcision pour eux dans l'ensemble, malgrÃĐ les difficultÃĐs financiÃĻres. J'ai, par ex

Les 10 meilleures politiques des entreprises de vente au dÃĐtail pour les consommateurs

Nous avons rÃĐcemment discutÃĐ de certaines des pires politiques de vente au dÃĐtail. EspÃĐrons que cela vous a aidÃĐ Ã ÃĐviter quelques beuglements de vacances. à titre de suivi, je voudrais passer en revue certaines des meilleures offres de consommation. Non seulement cela montre-t-il comment les entreprises peuvent bien traiter un client, mais elles peuvent aussi vous aider à faire de bons achats de derniÃĻre minute.Certaines