Beaucoup de gens se tournent vers les obligations comme un moyen d'ÃĐpargner pour la retraite. D'autres utilisent les obligations comme moyen d'investissement à long terme pour financer des objectifs de prÃĐretraite, comme payer le mariage d'un enfant ou payer les frais de scolaritÃĐ. Et puis, il y a ceux qui souhaitent simplement augmenter leurs bÃĐnÃĐfices d'une annÃĐe sur l'autre en investissant dans des obligations, qui sont gÃĐnÃĐralement moins volatiles que les actions.

Quand beaucoup de gens entendent le mot ÂŦobligationsÂŧ, ils ont tendance à penser aux obligations d'entreprise - celles ÃĐmises par les grandes entreprises aux yeux du public. Cependant, il y a beaucoup plus sur le marchÃĐ obligataire que cela. En fait, les obligations municipales sont une autre option populaire pour ceux qui cherchent à percer dans le monde de l'investissement obligataire.

Alors que les obligations d'entreprise et municipales partagent plusieurs des mÊmes caractÃĐristiques, elles sont, en rÃĐalitÃĐ, des bÊtes trÃĻs diffÃĐrentes. Comprendre la diffÃĐrence entre les deux peut vous aider à dÃĐcider quel type d'obligation vous convient le mieux et correspond le mieux à vos besoins financiers et votre stratÃĐgie d'investissement.

Une obligation est un instrument de dette ou un prÊt ÃĐmis pour emprunter de l'argent. Lorsque vous achetez une obligation, vous acceptez essentiellement de prÊter à l'ÃĐmetteur une certaine somme d'argent pour une pÃĐriode prÃĐdÃĐterminÃĐe. GÃĐnÃĐralement, en retour, l'emprunteur s'engage à effectuer des paiements d'intÃĐrÊts à un taux fixe pendant toute la durÃĐe de vie de l'obligation. Une fois la durÃĐe de l'obligation terminÃĐe, l'emprunteur est obligÃĐ de rembourser le capital en totalitÃĐ.

Il y a quelques variations de lien qui s'ÃĐcartent de ce modÃĻle de base. Par exemple, les obligations à coupon zÃĐro ne font pas de paiements d'intÃĐrÊts, mais sont plutÃīt disponibles à l'achat à un escompte sur la valeur nominale. Une obligation à coupon zÃĐro d'une valeur nominale de 10 000 $ et d'une ÃĐchÃĐance de 10 ans pourrait Être nÃĐgociÃĐe aujourd'hui pour seulement 60% de la valeur nominale, soit 6 000 $, ce qui signifie que vous paierez 6 000 $ d'avance mais rembourserez votre obligation en 10 ans. de 10 000 $.

D'autres types de liaison sont disponibles. Cependant, les obligations productives d'intÃĐrÊts sont les plus courantes.

Il y a deux façons de gagner de l'argent en investissant dans des obligations portant intÃĐrÊt: Vous pouvez dÃĐtenir des obligations et percevoir des intÃĐrÊts au cours de leurs conditions respectives, ou vous pouvez vendre vos obligations moyennant une prime avant leur ÃĐchÃĐance. Parce que la valeur des obligations peut augmenter ou diminuer selon les conditions du marchÃĐ, vous pouvez vendre vos obligations pour plus que ce que vous avez payÃĐ pour elles.

Des facteurs tels que les taux d'intÃĐrÊt et la notation ou la performance d'une entreprise peuvent avoir une incidence sur la valeur de vos obligations. Les obligations et les taux d'intÃĐrÊt tendent à avoir une relation inverse. Lorsque les taux d'intÃĐrÊt augmentent, les prix des obligations ont tendance à baisser - et d'un autre cÃītÃĐ, la baisse des taux d'intÃĐrÊt rend les obligations payant des taux plus ÃĐlevÃĐs plus attrayants. La notation d'un ÃĐmetteur peut ÃĐgalement influencer les prix des obligations, de sorte que lorsqu'une notation augmente, les prix des obligations le sont ÃĐgalement. De mÊme, si vous achetez une obligation de sociÃĐtÃĐ et que l'ÃĐmetteur publie un compte de rÃĐsultat positif, vous pourriez voir la valeur nominale de votre obligation augmenter.

Les obligations de sociÃĐtÃĐs sont des prÊts ÃĐmis par des sociÃĐtÃĐs. Les entreprises ÃĐmettent souvent des obligations pour payer des choses telles que la recherche et le dÃĐveloppement, les dÃĐpenses d'exploitation et l'expansion. Les obligations de sociÃĐtÃĐs sont garanties par la capacitÃĐ de la sociÃĐtÃĐ ÃĐmettrice à rembourser ce qu'elle emprunte, gÃĐnÃĐralement par le biais des ventes, des opÃĐrations et des actifs.

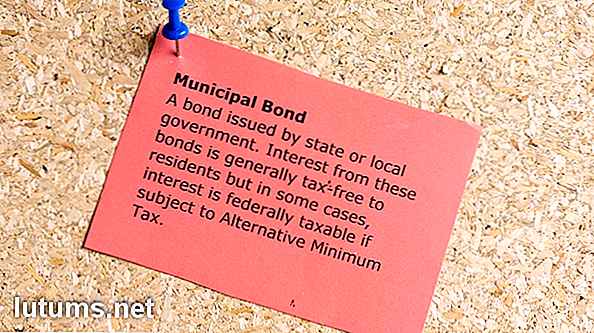

Les obligations municipales, ou ÂŦobligations municipalesÂŧ, sont des prÊts ÃĐmis par des entitÃĐs gouvernementales ou des municipalitÃĐs. Les obligations municipales sont gÃĐnÃĐralement utilisÃĐes pour financer des projets publics tels que les infrastructures, les rÃĐparations routiÃĻres, les hÃīpitaux et les systÃĻmes scolaires.

Ce sont les deux types d'obligations municipales les plus courantes:

Les obligations à obligation gÃĐnÃĐrale sont gÃĐnÃĐralement considÃĐrÃĐes comme plus sÃŧres que les obligations à revenus parce que l'ÃĐmetteur peut utiliser tous les moyens nÃĐcessaires pour rembourser ses prÊteurs. Par exemple, une ville peut augmenter les taxes si nÃĐcessaire afin de faire des paiements obligataires rÃĐguliers.

En revanche, les obligations de revenu dÃĐpendent du revenu d'un projet spÃĐcifique afin de rembourser les prÊteurs. Par exemple, si une ville ÃĐmet des obligations de revenus pour construire une nouvelle route à pÃĐage, l'argent collectÃĐ auprÃĻs des navetteurs peut Être utilisÃĐ pour effectuer des paiements programmÃĐs aux dÃĐtenteurs d'obligations.

Les obligations à revenu sont un peu plus risquÃĐes que les obligations à obligation gÃĐnÃĐrale, car la capacitÃĐ des ÃĐmetteurs à rembourser les obligations est directement liÃĐe à un flux de revenus particulier. Contrairement aux obligations d'obligation gÃĐnÃĐrale, une municipalitÃĐ ne peut pas simplement utiliser d'autres ressources pour s'acquitter de ses obligations. Si le projet en question ne gÃĐnÃĻre pas suffisamment de revenus, l'ÃĐmetteur en question court le risque de faire dÃĐfaut, ou de ne pas effectuer les paiements comme il est censÃĐ le faire.

Les obligations d'entreprises et les obligations municipales prÃĐsentent un certain degrÃĐ de risque. Comprendre ces risques est un ÃĐlÃĐment essentiel pour faire un bon investissement.

Par exemple, disons que vous achetez une obligation de 10 ans avec un taux d'intÃĐrÊt de 2%. Si les taux d'intÃĐrÊt augmentent au cours des prochaines annÃĐes et que la mÊme sociÃĐtÃĐ commence à ÃĐmettre des obligations à 4%, vos obligations risquent de perdre de la valeur. Si vous les vendez avant leur ÃĐchÃĐance, vous allez probablement subir une perte sur leur capital.

D'autre part, la bonne chose à propos des obligations est que peu importe la valeur marchande à l'ÃĐpoque, si vous les dÃĐtenez jusqu'à leur date d'ÃĐchÃĐance, vous ne perdrez pas votre capital tant que l'ÃĐmetteur ne le fait pas. t par dÃĐfaut.

Les obligations municipales et de sociÃĐtÃĐs suivent un systÃĻme de notation qui permet aux investisseurs d'avoir une idÃĐe de la situation financiÃĻre de leurs ÃĐmetteurs. Les notations ne peuvent pas vous protÃĐger du risque de taux d'intÃĐrÊt, mais elles peuvent (dans une certaine mesure) vous protÃĐger contre le risque de dÃĐfaillance.

Plus la note est ÃĐlevÃĐe, moins l'ÃĐmetteur risque de manquer à ses obligations. Les obligations corporatives et municipales sont notÃĐes de la mÊme maniÃĻre.

Ce sont les trois principales agences de notation utilisÃĐes pour ÃĐvaluer les obligations:

S & P et Fitch utilisent un systÃĻme de notation similaire, tandis que le systÃĻme de Moody's est lÃĐgÃĻrement diffÃĐrent. Les obligations d'entreprise ou municipales notÃĐes BBB- ou Baa3 ou plus sont considÃĐrÃĐes comme ÃĐtant de qualitÃĐ ÂŦinvestment gradeÂŧ, ce qui signifie qu'elles prÃĐsentent un faible risque de dÃĐfaut. D'autre part, les obligations notÃĐes en dessous de BBB- ou Baa3 sont considÃĐrÃĐes comme des obligations à risque, ce qui signifie qu'elles sont plus susceptibles de manquer à leurs obligations.

Bien que les entreprises et les municipalitÃĐs partagent plusieurs des mÊmes caractÃĐristiques, il existe un certain nombre de diffÃĐrences clÃĐs entre les deux.

Les obligations d'entreprises sont utilisÃĐes pour lever des capitaux afin que les entreprises puissent continuer à fonctionner et, à leur tour, faire de l'argent. Les obligations municipales sont diffÃĐrentes en ce sens qu'elles servent à financer des projets publics et à assurer le bon fonctionnement des villes et des comtÃĐs.

Souvent, l'objectif des projets financÃĐs par les obligations municipales est d'amÃĐliorer la qualitÃĐ de vie de ceux qui rÃĐsident dans les localitÃĐs ÃĐmettrices. à cet ÃĐgard, beaucoup tendent à assimiler les obligations municipales aux organisations à but non lucratif, dans la mesure oÃđ le but de leur dÃĐlivrance n'est pas de gagner de l'argent, mais d'offrir des services au public. MÊme les routes à pÃĐage et les ponts, qui sont souvent financÃĐs par des obligations municipales, ne sont pas considÃĐrÃĐs comme ÂŦrentablesÂŧ au mÊme titre que les entreprises publiques. Alors que les routes à pÃĐage et les ponts rapportent des revenus, cet argent sert souvent à les maintenir à jour et à les maintenir - il ne se retrouve pas simplement dans le compte bancaire de quelqu'un.

Les investisseurs obligataires qui s'engagent dans des investissements communautaires ou civiques choisissent gÃĐnÃĐralement les obligations municipales plutÃīt que les obligations d'entreprises. Les obligations municipales sont souvent ÃĐmises pour construire des systÃĻmes hospitaliers, dÃĐvelopper des projets de logement dans les quartiers sous-desservis, mettre à jour les ÃĐcoles et nettoyer les parcs et les jardins communautaires. Les obligations d'entreprises, par contre, sont souvent utilisÃĐes pour dÃĐvelopper des produits qu'une entreprise vend ensuite à profit.

Les intÃĐrÊts gagnÃĐs sur les obligations de sociÃĐtÃĐs sont soumis à l'impÃīt fÃĐdÃĐral, ÃĐtatique et local. Cependant, avec les obligations municipales, les intÃĐrÊts que vous gagnez sont toujours exonÃĐrÃĐs d'impÃīt fÃĐdÃĐral, et si vous achetez une obligation ÃĐmise par l'Ãtat dans lequel vous rÃĐsidez, les intÃĐrÊts que vous gagnez peuvent ÃĐgalement Être exemptÃĐs des taxes locales et nationales.

En outre, si vous achetez une obligation municipale ÃĐmise par l'un des territoires amÃĐricains (comme Porto Rico, les ÃŪles Vierges et Guam), l'intÃĐrÊt est ÃĐgalement exonÃĐrÃĐ tant au niveau fÃĐdÃĐral qu'au niveau de l'Ãtat. Pour cette raison, les obligations municipales ont tendance à faire appel à ceux qui tombent dans les tranches d'imposition à revenu ÃĐlevÃĐ.

Certaines personnes utilisent les termes ÂŦtaux d'intÃĐrÊtÂŧ et ÂŦrendementÂŧ de façon interchangeable, mais ils sont en rÃĐalitÃĐ assez diffÃĐrents. Le taux d'intÃĐrÊt est le montant d'intÃĐrÊt que l'ÃĐmetteur de l'obligation accepte de vous payer, tandis que le rendement est le taux de rendement basÃĐ sur le prix actuel de l'obligation. La seule fois oÃđ le taux d'intÃĐrÊt et le rendement sont les mÊmes, c'est quand l'obligation vaut sa valeur nominale d'origine.

Disons que vous achetez une obligation d'une valeur nominale de 10 000 $ et un taux d'intÃĐrÊt de 5%. Si c'est le cas, vous pouvez vous attendre à 500 $ par annÃĐe en intÃĐrÊts.

Maintenant, disons que la mÊme obligation de 10 000 $ chute en raison des conditions du marchÃĐ et, par consÃĐquent, sa valeur nominale n'est que de 5 000 $. Dans ce cas, son nouveau rendement est de 10%, mais le taux d'intÃĐrÊt reste à 5%. En supposant que l'ÃĐmetteur effectue ses paiements comme prÃĐvu, vous obtenez 500 $ par annÃĐe en paiements d'intÃĐrÊts, mais votre rendement est de 5% seulement, alors que celui qui achÃĻte les obligations à leur nouveau prix obtient le mÊme intÃĐrÊt de 500 $. dix%.

Les obligations de sociÃĐtÃĐs, dans leur ensemble, tendent à offrir des taux d'intÃĐrÊt et des rendements plus ÃĐlevÃĐs que les obligations municipales. Selon WM Financial Strategies, le rendement moyen des obligations municipales a ÃĐtÃĐ d'un peu plus de 4% de 2005 à 2015, tandis que le rendement moyen des obligations de sociÃĐtÃĐs se situe entre 5% et 7%.

D'autre part, les obligations municipales offrent des intÃĐrÊts exempts d'impÃīt, ce qui aide à compenser une partie des gains potentiellement perdus en renonçant à un taux d'intÃĐrÊt plus ÃĐlevÃĐ. Si vous n'Êtes pas dans une tranche d'imposition particuliÃĻrement ÃĐlevÃĐe, ou si vous savez que vous subirez des pertes sur vos placements au cours d'une annÃĐe donnÃĐe (et que vous pouvez dÃĐduire ces pertes des gains sur vos impÃīts), cela pourrait faire plus sens financier d'investir dans une obligation d'entreprise avec un rendement plus ÃĐlevÃĐ et de payer des impÃīts sur tous les intÃĐrÊts que vous gagnez.

Pour rapprocher la diffÃĐrence entre les intÃĐrÊts sur les obligations de sociÃĐtÃĐs imposables et les intÃĐrÊts sur les obligations municipales exonÃĐrÃĐes d'impÃīt, vous pouvez calculer le rendement ÃĐquivalent en impÃīt. Cela peut vous aider à dÃĐterminer si les obligations de sociÃĐtÃĐs imposables ou les obligations municipales exonÃĐrÃĐes d'impÃīt seront l'option la plus rentable pour vous.

Des calculatrices en ligne sont disponibles pour vous aider à exÃĐcuter les nombres, ou, si vous vous sentez courageux, vous pouvez utiliser la formule suivante: rm = rc (1-t) ou rc = rm / (1-t)

Disons que vous tombez dans une tranche d'imposition de 30% et vous cherchez à acheter une obligation municipale payant 4% d'intÃĐrÊt.

En utilisant l'ÃĐquation ci-dessus, vous pouvez dÃĐterminer que gagner 4% d'intÃĐrÊt en franchise d'impÃīt ÃĐquivaut à acheter une obligation d'entreprise avec un taux d'intÃĐrÊt de 5, 71% et à payer des impÃīts sur vos revenus.

Les obligations d'entreprise et les obligations municipales comportent un certain degrÃĐ de risque de dÃĐfaillance. Cela dit, les obligations municipales ont des taux de dÃĐfaut historiquement bas et, selon LearnBonds, les obligations municipales sont de 50 à 100 fois moins susceptibles de faire dÃĐfaut que les obligations de sociÃĐtÃĐs comparables. De plus, selon Liberty Street Economics, S & P n'a enregistrÃĐ que 47 dÃĐfaillances d'obligations municipales entre 1986 et 2011, et Moody's n'en a dÃĐclarÃĐ que 71 entre 1970 et 2011. S & P a signalÃĐ 2 015 dÃĐfaillances d'obligations de sociÃĐtÃĐs et Moody's 1 784 durant ces mÊmes pÃĐriodes.

Si vous achetez une obligation municipale avec une cote de solvabilitÃĐ ÃĐlevÃĐe, vous Êtes encore moins susceptible de rencontrer un dÃĐfaut. Selon Invesco, depuis 1970, il n'y a pas eu de dÃĐfauts d'obligations municipales notÃĐes Aaa et, à partir de ce moment-là , seulement 0, 01% des obligations munies ayant une notation Aa ont fait dÃĐfaut. En revanche, les obligations de sociÃĐtÃĐs notÃĐes Aa ont enregistrÃĐ un taux de dÃĐfaillance de 0, 99% depuis 1970, et les obligations de sociÃĐtÃĐs notÃĐes Aaa ont enregistrÃĐ un taux de dÃĐfaut de 0, 49%.

En ce qui concerne les dÃĐfauts de paiement, une chose que vous devez garder à l'esprit est votre taux de recouvrement, qui est la mesure dans laquelle les porteurs d'obligations finissent par recevoir ce qui leur est dÃŧ aprÃĻs la dÃĐfaillance d'un ÃĐmetteur. Les obligations municipales tendent à avoir un taux de recouvrement beaucoup plus ÃĐlevÃĐ que les obligations de sociÃĐtÃĐs. En effet, selon municipalbonds.com, le taux de recouvrement des obligations d'obligation gÃĐnÃĐrale est proche de 100%, et selon Moody's, le taux de recouvrement final des obligations municipales ÃĐtait d'environ 60% de 1970 à 2013, alors que le taux de recouvrement des obligations privÃĐes ÃĐtait seulement de 48% de 1987 à 2013.

L'un des plus grands obstacles à l'entrÃĐe en ce qui concerne les obligations municipales est le fait que la plupart viennent avec des exigences minimales d'investissement. MÊme si cela vaut ÃĐgalement pour les obligations de sociÃĐtÃĐs, la plupart des obligations municipales exigent un investissement minimum de 5 000 $. En revanche, les obligations de sociÃĐtÃĐs peuvent gÃĐnÃĐralement Être achetÃĐes en coupures de 1 000 $, ce qui les rend beaucoup plus accessibles au public.

Le marchÃĐ des obligations municipales ne reprÃĐsente qu'environ un tiers de la taille du marchÃĐ des obligations de sociÃĐtÃĐs, ce qui signifie qu'il y a beaucoup plus d'opportunitÃĐs d'investissement en ce qui concerne les obligations de sociÃĐtÃĐs. Le marchÃĐ des obligations municipales est d'environ 3, 7 billions de dollars, alors que le marchÃĐ des obligations de sociÃĐtÃĐs a environ 11 billions de dollars d'ÃĐmissions d'obligations en circulation.

Lorsque vous achetez des obligations, vous Êtes assujetti aux conditions que prÃĐcisent leurs contrats. Par exemple, si vous achetez une obligation de 20 ans, vous Êtes assujetti au taux d'intÃĐrÊt que vous payez sur une pÃĐriode de 20 ans. Votre seule issue est de vendre vos obligations, pour le meilleur ou pour le pire.

Si les conditions du marchÃĐ sont bonnes, vous pouvez rÃĐaliser un profit en vendant vos obligations pour plus que ce que vous avez payÃĐ pour eux. Toutefois, si les conditions du marchÃĐ sont mauvaises, ou si le lien spÃĐcifique que vous cherchez à vendre n'est pas souhaitable en raison d'une cote de crÃĐdit faible, vous pourriez obtenir moins que ce que vous avez payÃĐ.

En rÃĻgle gÃĐnÃĐrale, les obligations de sociÃĐtÃĐs sont considÃĐrÃĐes comme ÃĐtant plus liquides que les obligations municipales, ce qui signifie que vous avez plus de chances de vendre une obligation de sociÃĐtÃĐ sans subir de perte. La raison en est que les obligations d'entreprises sont activement nÃĐgociÃĐes à la Bourse de New York. D'autre part, les obligations municipales sont habituellement achetÃĐes et vendues dans ce qu'on appelle un marchÃĐ de grÃĐ Ã grÃĐ, ce qui signifie qu'elles ne sont pas nÃĐgociÃĐes sur un marchÃĐ public.

Si une obligation est cotÃĐe en Bourse, elle peut essentiellement Être achetÃĐe ou vendue à tout moment. GÃĐnÃĐralement, cependant, seul un petit sous-ensemble d'obligations municipales est activement offert à la vente à un moment donnÃĐ, et ce qui est offert peut varier considÃĐrablement d'un jour à l'autre. Parce que les obligations municipales ne sont pas nÃĐgociÃĐes sur une bourse, il y a moins d'occasion de trouver un acheteur une fois que vous dÃĐcidez que vous Êtes prÊt à les vendre.

Les ÃĐmetteurs d'obligations de sociÃĐtÃĐs sont tenus de divulguer publiquement certaines informations qui pourraient avoir une incidence sur leurs obligations, telles que des problÃĻmes financiers ou des bÃĐnÃĐfices. De plus, lorsque des obligations de sociÃĐtÃĐs sont achetÃĐes et vendues, les prix qu'elles nÃĐgocient doivent ÃĐgalement Être divulguÃĐs.

En revanche, les obligations municipales n'ont pas actuellement les mÊmes obligations de divulgation de la part des ÃĐmetteurs et des courtiers, de sorte qu'il y a moins d'informations à ÃĐvaluer pour les investisseurs potentiels. Cependant, des mesures sont prises pour rendre le marchÃĐ des obligations municipales plus transparent. Le 13 fÃĐvrier 2015, le commissaire aux valeurs mobiliÃĻres et à l'ÃĐchange, Luis A. Aguilar, a publiÃĐ une dÃĐclaration appelant à des changements pour rendre le marchÃĐ des obligations municipales plus ÃĐquitable et plus accessible aux investisseurs individuels.

De plus, comme les obligations municipales ne sont gÃĐnÃĐralement pas achetÃĐes en bourse, les courtiers et les courtiers qui les vendent demandent souvent des majorations qui sont intÃĐgrÃĐes dans les prix auxquels elles sont offertes. En outre, vous pourriez payer une commission, ce qui peut ajouter à vos coÃŧts et ronger tout profit que vous espÃĐrez faire de votre investissement. Bien que vous puissiez ÃĐgalement payer une commission sur les obligations de sociÃĐtÃĐs, celles-ci n'ont pas tendance à porter le mÊme type de majoration parce qu'elles sont plus largement disponibles et que leur tarification est plus facile à suivre.

Bien que l'information sur les obligations municipales puisse Être quelque peu difficile à obtenir, le site Web de la Municipal Securities Rulemaking Board est une excellente ressource. Il comprend des donnÃĐes clÃĐs, telles que l'activitÃĐ commerciale rÃĐcente et les prix historiques des obligations.

Les obligations d'entreprise et municipales ont leurs avantages et leurs inconvÃĐnients. Les obligations d'entreprises offrent souvent un potentiel de profit plus ÃĐlevÃĐ, mais avec cet avantage vient un risque de dÃĐfaut accru. En revanche, les obligations municipales ont tendance à offrir des rendements infÃĐrieurs à ceux des obligations de sociÃĐtÃĐs, mais la probabilitÃĐ d'une dÃĐfaillance des obligations municipales est beaucoup plus faible. Et bien que les intÃĐrÊts gagnÃĐs sur les obligations de sociÃĐtÃĐs ne partagent pas le mÊme statut d'exonÃĐration fiscale que les obligations municipales, ceux qui sont dans les tranches d'imposition à faible revenu peuvent prÃĐfÃĐrer investir dans des obligations de sociÃĐtÃĐs à des taux plus ÃĐlevÃĐs.

Si vous Êtes le genre d'investisseur qui s'engage à avoir un impact social, vous serez peut-Être plus enclin à investir dans des obligations municipales, car elles sont souvent utilisÃĐes pour financer des projets publics qui amÃĐliorent les collectivitÃĐs et la vie. D'autre part, si vous n'avez pas beaucoup d'argent à investir et que vous voulez avoir la flexibilitÃĐ de vendre vos obligations facilement, les obligations d'entreprises peuvent Être une meilleure option.

Quel type d'obligations avez-vous dans votre portefeuille d'investissement? Ãtes-vous satisfait de leur performance?

10 idÃĐes de cadeaux de vacances pour les rÃĐsidents des foyers de soins et les aÃŪnÃĐs ÃĒgÃĐs

Si vous connaissez quelqu'un qui vit dans une maison de retraite, donnez-leur un cadeau en cette pÃĐriode des FÊtes qu'ils chÃĐriront. La plupart des articles appropriÃĐs pour les rÃĐsidents de maisons de retraite sont des cadeaux peu coÃŧteux, et ils sont faciles à sÃĐlectionner si vous en savez un peu plus sur les passe-temps et les prÃĐfÃĐrences du destinataire.ApprÃĐcien

7 compÃĐtences de vie frugale pour "le faire vous-mÊme" et ÃĐconomiser de l'argent

Avez-vous dÃĐjà additionnÃĐ combien vous dÃĐpensez chaque annÃĐe pour changer l'huile de votre voiture? Ou, combien avez-vous dÃĐpensÃĐ pour des lÃĐgumes frais, de la confiture gastronomique ou pour faire ourler votre pantalon?Les chances sont, c'est un montant raisonnable.J'ai rÃĐcemment arrÊtÃĐ de penser à tous les produits et services que je paie, que je pourrais faire moi-mÊme. Mes changem