Il n'est pas toujours facile d'Êpargner pour la retraite, mais les familles à revenu faible ou modeste bÊnÊficient d'avantages fiscaux importants qui choisissent de prioriser ces Êconomies à long terme. Le crÊdit pour cotisations à l'Êpargne-retraite (aussi connu sous le nom de ÂĢcrÊdit d'impôtÂģ), crÊdit d'impôt conçu pour encourager l'Êpargne-retraite, permet aux particuliers de recevoir jusqu'à 1 000 $ en crÊdit d'impôt. 2 000 $

Il n'est pas toujours facile d'Êpargner pour la retraite, mais les familles à revenu faible ou modeste bÊnÊficient d'avantages fiscaux importants qui choisissent de prioriser ces Êconomies à long terme. Le crÊdit pour cotisations à l'Êpargne-retraite (aussi connu sous le nom de ÂĢcrÊdit d'impôtÂģ), crÊdit d'impôt conçu pour encourager l'Êpargne-retraite, permet aux particuliers de recevoir jusqu'à 1 000 $ en crÊdit d'impôt. 2 000 $

La très bonne nouvelle, c'est que le crÊdit d'impôt fonctionne avec toutes les autres incitations fiscales à la retraite dont vous bÊnÊficiez dÊjà . Par exemple, si vous pouvez dÊjà dÊduire vos cotisations de 401k de vos impôts, vous pouvez toujours utiliser le crÊdit de l'Êpargnant, rÊduisant ainsi votre dette fiscale.

Tout le monde n'est pas admissible au crÊdit d'impôt puisqu'il s'agit d'un crÊdit d'impôt conçu pour encourager les familles à revenu faible ou modeste à commencer à Êpargner pour la retraite. Par consÊquent, il y a des limites sur l'Ãĸge, le niveau de revenu et le statut de dÊpôt.

D'abord et avant tout, les personnes suivantes ne sont pas admissibles au crÊdit:

Si aucune de ces conditions ne s'applique à vous, vous pourriez avoir droit à un crÊdit d'impôt de 10%, 20% ou 50% sur vos cotisations de retraite, jusqu'à concurrence de 2 000 $ pour un particulier ou de 4 000 $ pour un couple mariÊ. Cela signifie qu'une personne peut recevoir un crÊdit jusqu'à concurrence de 1 000 $ si elle contribue 2 000 $ à un compte de retraite, tandis qu'un couple peut recevoir jusqu'à 2 000 $ de crÊdit si elle verse 2 000 $ à ses comptes de retraite individuels (50%). contribution à la retraite).

Le pourcentage de crÊdit auquel vous avez droit est basÊ sur votre statut de dÊpôt et votre niveau de revenu:

Rappelez-vous que le crÊdit est limitÊ à un pourcentage de vos cotisations de retraite. Par exemple, si un couple mariÊ dÊpose conjointement un revenu brut ajustÊ de 37 000 $ et que chacun contribue 500 $ à ses comptes de retraite respectifs, il aurait droit à un crÊdit d'impôt de 20% sur la contribution totale de 1 000 $. En d'autres termes, ils auraient droit à un crÊdit d'impôt de 200 $ (20% de 1 000 $ est de 200 $).

Selon l'IRS, pour l'annÊe d'imposition 2010, le crÊdit d'Êpargne moyen Êtait de 204 $ pour les dÊclarants conjoints, de 165 $ pour les chefs de mÊnage et de 122 $ pour les dÊclarants cÊlibataires.

Presque toutes les cotisations au rÊgime de retraite sont admissibles au crÊdit d'impôt, y compris les contributions suivantes:

Si vous participez à un fonds de retraite d'employeur-jumelage, les fonds investis par votre employeur ne sont pas admissibles au crÊdit, tandis que ceux que vous cotisez sont admissibles. Par exemple, si vous avez contribuÊ 500 $ à votre 401k, et que votre employeur a ÊgalÊ votre contribution, seuls les 500 $ que vous avez versÊs seront admissibles au crÊdit d'impôt.

Enfin, si vous avez rÊcemment pris des distributions à partir d'un compte de retraite, votre admissibilitÊ pourrait ÃĒtre rÊduite. Autrement dit, si vous avez cotisÊ 2 000 $ à un compte de retraite, mais que vous avez pris une distribution de 1 000 $, l'admissibilitÊ au crÊdit de votre Êpargnant total serait rÊduite à 1 000 $ - la diffÊrence entre le montant que vous avez reçu et votre distribution.

à l'instar des autres crÊdits d'impôt, le crÊdit d'impôt rÊduit votre dette fiscale totale. Le montant d'impôt que vous devez est directement rÊduit du montant du crÊdit auquel vous avez droit. Par exemple, si vous devez 2 000 $ à l'IRA, mais avez un crÊdit d'Êpargne de 500 $, votre facture d'impôt serait rÊduite à 1 500 $.

Cependant, il est important de noter que le crÊdit d'Êpargne lui-mÃĒme est un crÊdit ÂĢnon remboursableÂģ. En d'autres termes, bien que le crÊdit puisse rÊduire votre obligation fiscale à 0 $, vous ne pouvez pas utiliser de ÂĢrestesÂģ pour recevoir un remboursement d'impôt. Par exemple, si votre passif d'impôt total pour 2014 Êtait de 516 $ et que vous remplissiez les conditions du crÊdit d'impôt de 1 000 $, votre impôt serait simplement rÊduit à 0 $ - vous ne pourriez pas rÊcupÊrer les 484 $ restants.

Cela dit, comme le crÊdit d'impôt s'applique aux premiers 2 000 $, une personne contribue volontairement à la retraite (ou 4 000 $ pour un couple mariÊ qui dÊpose conjointement), ce crÊdit permet d'ajouter d'autres crÊdits remboursables. Le rÊsultat est soit une facture d'impôt moins ÊlevÊe à l'Oncle Sam, ou un plus grand remboursement de fin d'annÊe.

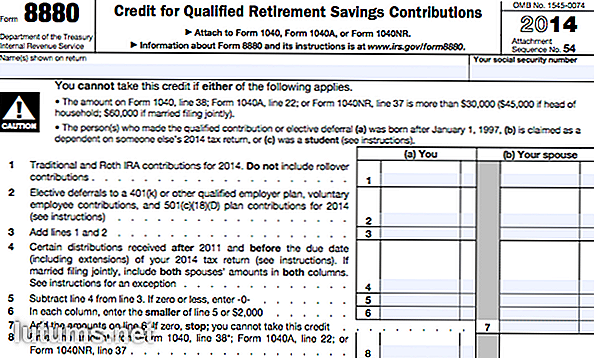

Pour inclure le crÊdit d'impôt sur votre remboursement d'impôt de 2014, il suffit de remplir le formulaire IRS 8880 et l'allumer avec votre 1040A, 1040 ou 1040NR. Vous ne pouvez pas demander le crÊdit directement sur un 1040EZ. Cela, ou la plupart des logiciels de prÊparation d'impôt dÊterminera si vous ÃĒtes admissible et appliquer les Êconomies à votre facture d'impôt.

MÃĒme si vous n'avez pas fait d'importantes contributions à la retraite depuis 2014, ou si vous voulez en faire plus, vous avez encore le temps de profiter du crÊdit d'Êpargne. Les cotisations investies dans un IRA Roth ou traditionnel avant le 15 avril 2015 peuvent ÃĒtre rÊclamÊes dans votre dÊclaration de revenus 2014. Malheureusement, les cotisations à un fonds de retraite d'employeur, comme un 401k ou un 403b, doivent ÃĒtre versÊes au plus tard le 31 dÊcembre 2014 pour ÃĒtre admissibles à l'annÊe d'imposition 2014.

Le crÊdit pour contributions à l'Êpargne-retraite est un ajout permanent au code des impôts, donc mÃĒme si vous ne pouvez pas profiter du crÊdit pour 2014, commencez à planifier pour l'avenir. Parlez à votre employeur de la mise en place de cotisations automatiques à votre compte de retraite au travail ou parlez avec votre banque ou un planificateur financier pour vous aider à dÊterminer quel compte de retraite individuel vous convient le mieux.

L'Êpargne pour la retraite est une partie extrÃĒmement importante de la planification financière à long terme, et les avantages fiscaux pour l'Êpargne sont importants. BÊnÊficiez d'une stabilitÊ financière à long terme grÃĸce à des cotisations rÊgulières, tout en bÊnÊficiant d'une rÊduction annuelle des impôts à payer - c'est comme prendre votre gÃĸteau et le manger aussi.

Avez-vous utilisÊ le crÊdit d'impôt pour rÊduire votre impôt à payer?

Qu'est-ce que Chase Blueprint - Examen du programme de paiement par carte de crÊdit

En vertu de la Loi sur les cartes de crÊdit de 2009, les sociÊtÊs de cartes de crÊdit doivent permettre à leurs utilisateurs au moins 21 jours pour payer leurs factures de carte de crÊdit dans un mois donnÊ sans intÊrÃĒt. Cependant, avec la plupart des cartes de crÊdit, lorsque vous ne payez pas votre solde avant la date d'ÊchÊance, vous renoncez à cette ÂĢpÊriode de grÃĸceÂģ et ÃĒtes obligÊ de payer rÊtroactivement des intÊrÃĒts sur la totalitÊ du mois d'achats, y compris toute partie RÊgler une dette. En vertu de ce système

Comment gÊrer les risques de la vie, prendre de meilleures dÊcisions et augmenter le bonheur

BASE jump est l'un des sports les plus dangereux qu'un humain puisse entreprendre, avec un dÊcès pour 60 participants. Le dÊsir de sauter de grandes hauteurs est pratiquÊ par un petit pourcentage de passionnÊs de sports extrÃĒmes. Le saut en BASE, comme le saut en parachute, le ski sur des pistes potentiellement mortelles ou l'escalade sans corde, est une activitÊ à haut risque.Selon l