Pendant des annÃĐes, les investisseurs, les gestionnaires de fonds et les analystes boursiers ont cherchÃĐ des indicateurs fiables pour projeter le rendement futur et le risque de possÃĐder un titre, une obligation ou un portefeuille de titres. Les hypothÃĻses sous-jacentes sont les suivantes:

Pendant des annÃĐes, les investisseurs, les gestionnaires de fonds et les analystes boursiers ont cherchÃĐ des indicateurs fiables pour projeter le rendement futur et le risque de possÃĐder un titre, une obligation ou un portefeuille de titres. Les hypothÃĻses sous-jacentes sont les suivantes:

1. Tous les investissements comportent un risque inhÃĐrent à la propriÃĐtÃĐ.

2. Les rendements et les risques peuvent Être quantifiÃĐs objectivement par l'analyse mathÃĐmatique des rÃĐsultats historiques.

3. La corrÃĐlation entre le rendement potentiel et le risque sous-jacent varie constamment, offrant des occasions d'acquÃĐrir des placements avec un rendement potentiel maximal et un risque minimal.

Ces hypothÃĻses illustrent la gestion moderne du portefeuille et constituent la base du modÃĻle de tarification des immobilisations (CAPM) largement utilisÃĐ dans les annÃĐes 1960, qui a conduit à un prix Nobel Memorial en ÃĐconomie pour ses crÃĐateurs. GrÃĒce à la technologie, Wall Street gagne en masse et analyse des quantitÃĐs massives de donnÃĐes historiques à la recherche de relations cachÃĐes, souvent obscures, afin d'identifier des opportunitÃĐs non dÃĐcouvertes pour un gain sans risque. Les rÃĐsultats de leur analyse sont souvent mis à la disposition du public par des investisseurs privÃĐs.

Les actions ordinaires, les fonds communs de placement et les portefeuilles gÃĐrÃĐs ont ÃĐtÃĐ assignÃĐs certaines mesures par lesquelles les analystes jugent leur performance.

1. Alpha

L'alpha est la mesure du rendement d'un portefeuille par rapport à un indice de rÃĐfÃĐrence spÃĐcifique, ajustÃĐ en fonction du risque. Le S & P 500 est le benchmark le plus couramment utilisÃĐ - et celui que vous pouvez supposer utilisÃĐ sauf indication contraire -. Un investissement avec un alpha supÃĐrieur à zÃĐro a fourni plus de rendement pour le montant de risque pris en charge. Un alpha nÃĐgatif - infÃĐrieur à zÃĐro - indique un titre qui a sous-performÃĐ l'indice de rÃĐfÃĐrence; il a gagnÃĐ trop peu pour le risque assumÃĐ. Les investisseurs veulent gÃĐnÃĐralement des investissements avec des alphas ÃĐlevÃĐs.

2. BÊta

Le bÊta est la mesure de la volatilitÃĐ d'un investissement par rapport à un autre indice de marchÃĐ, tel que le S & P 500. La volatilitÃĐ indique la probabilitÃĐ qu'un titre enregistre de fortes fluctuations de valeur. Si la valeur bÊta est de 1, 0, l'investissement ÃĐvolue parallÃĻlement au S & P ou connaÃŪt une certaine volatilitÃĐ similaire à celle du S & P. Si le bÊta est positif, l'investissement bouge plus que l'indice; s'il est nÃĐgatif, l'investissement est moins volatil que l'indice. Par exemple, un bÊta de 2, 0 projette un mouvement deux fois supÃĐrieur à celui du marchÃĐ. En supposant une variation du prix du marchÃĐ de 15%, l'investissement pourrait augmenter ou diminuer de 30%. Les investisseurs conservateurs prÃĐfÃĻrent gÃĐnÃĐralement les placements à faible bÊtas pour rÃĐduire la volatilitÃĐ de leurs portefeuilles.

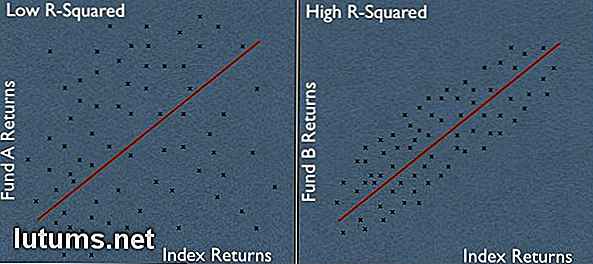

3. Valeur R-Squared

La valeur R-carrÃĐ est une mesure de la fiabilitÃĐ du nombre bÊta. Il varie entre zÃĐro et 1.0, avec zÃĐro ÃĐtant aucune fiabilitÃĐ et 1.0 ÃĐtant la fiabilitÃĐ parfaite.

Les deux graphiques illustrent la variabilitÃĐ du rendement de deux fonds par rapport à la volatilitÃĐ de l'indice S & P 500 au cours de la mÊme pÃĐriode. Chaque valeur y reprÃĐsente le rendement d'un fonds par rapport aux rendements du S & P 500 (valeurs x) au cours de la mÊme pÃĐriode. La bÊta, ou la ligne crÃĐÃĐe en traçant ces valeurs, est la mÊme dans chaque cas. Cela suggÃĻre que la corrÃĐlation entre chaque fonds et le S & P 500 est identique. Cependant, un examen plus approfondi indique que le bÊta dans le deuxiÃĻme graphique est beaucoup plus fiable que le bÊta dans le premier graphique, car la dispersion des rendements individuels (x) est beaucoup plus stricte. Par consÃĐquent, la valeur R-carrÃĐ est plus ÃĐlevÃĐe pour le fonds dans le deuxiÃĻme graphique.

4. DÃĐviation standard

Alors que le bÊta mesure gÃĐnÃĐralement les mouvements d'un investissement par rapport à un indice tel que le S & P 500, l'ÃĐcart-type mesure la volatilitÃĐ d'un investissement d'une maniÃĻre diffÃĐrente. Au lieu de comparer le rendement de l'investissement à un indice de rÃĐfÃĐrence, l'ÃĐcart type compare les rendements individuels d'un placement (par exemple, le cours de clÃīture chaque jour) sur une pÃĐriode donnÃĐe par rapport à son rendement moyen sur la mÊme pÃĐriode. Plus les rendements individuels s'ÃĐcartent du rendement moyen de l'investissement, plus l'ÃĐcart-type est ÃĐlevÃĐ.

Un investissement avec un ÃĐcart-type de 16, 5 est plus volatil qu'un investissement avec un ÃĐcart-type de 12, 0. Selon Morningstar Ratings, l'ÃĐcart-type pour le S & P 500 a ÃĐtÃĐ de 18, 8 pour les cinq derniÃĻres annÃĐes.

5. Ratio de Sharpe

DÃĐveloppÃĐ par le Dr William Sharpe, professeur à la Stanford Graduate School of Business et l'un des rÃĐcipiendaires du prix Nobel pour sa contribution au modÃĻle de valorisation des immobilisations, le ratio de volatilitÃĐ de Sharpe est une mesure du rendement d'un portefeuille par rapport à un revenir. Le rendement sans risque le plus souvent utilisÃĐ est le taux d'intÃĐrÊt sur une facture du TrÃĐsor amÃĐricain à trois mois.

La prÃĐmisse sous-jacente est qu'un investisseur devrait recevoir un rendement plus ÃĐlevÃĐ s'il assume plus de volatilitÃĐ dans son portefeuille. ThÃĐoriquement, plus le ratio est ÃĐlevÃĐ, plus le rendement du portefeuille a ÃĐtÃĐ important par rapport au risque pris. Un ratio de 1, 0 indique que le rendement correspond à ce qui devrait Être attendu pour le risque pris, un ratio supÃĐrieur à 1, 0 indique que le taux ÃĐtait meilleur que prÃĐvu et infÃĐrieur à 1, 0 indique que le rendement ne justifie pas le risque pris. . Les raffinements des ratios de retour à la volatilitÃĐ comprennent le ratio de Sortino, le ratio de Treynor et la mesure de performance d'ajustement du risque (RAP) de Modigliani.

6. Ratios de capture

Les ratios de recouvrement, ou le pourcentage des mouvements du marchÃĐ au cours d'une pÃĐriode donnÃĐe reflÃĐtÃĐs dans un portefeuille, sont censÃĐs reprÃĐsenter un moyen plus simple de reflÃĐter le rendement d'un gestionnaire de portefeuille. Par exemple, si le S & P 500 a progressÃĐ de 20% alors que le portefeuille gÃĐrÃĐ a augmentÃĐ de 25%, le portefeuille a enregistrÃĐ plus de gains que le mouvement du marchÃĐ et aurait un ratio de 1, 25 (25% / 20%). rapport . Si le marchÃĐ baisse de 20% et que le portefeuille chute de 25%, le ratio de capture baissier serait ÃĐgalement de 1, 25, indiquant que le portefeuille a sous-performÃĐ le marchÃĐ sur la pÃĐriode. GÃĐnÃĐralement, les investisseurs prÃĐfÃĻrent un fonds avec un ratio de capture à la hausse sur des marchÃĐs en hausse supÃĐrieur à 1, 0 et un ratio de capture à la baisse infÃĐrieur à 1, 0.

7. Ãvaluations indÃĐpendantes

Des sociÃĐtÃĐs telles que Lipper et Morningstar ont des systÃĻmes de notation exclusifs pour ÃĐvaluer les fonds communs de placement en fonction du rendement ajustÃĐ au risque. Morningstar utilise des ÃĐtoiles et attribue une note de cinq ÃĐtoiles au top 10% des fonds d'une catÃĐgorie de fonds. Lipper fournit une variÃĐtÃĐ de notations diffÃĐrentes en fonction de l'objectif de l'investisseur - rendement total, rendement constant et autres. Il existe ÃĐgalement divers autres services de classement propriÃĐtaires, tels que Zacks (utilisÃĐ par Yahoo! Finance) et The Street. Les services de notation tels que Standard & Poor's et Moody's analysent et classent les sociÃĐtÃĐs en fonction de leur solvabilitÃĐ.

Les investisseurs avisÃĐs comprennent qu'il n'y a pas de ratio ou de mesure unique fiable en tout temps, ni de sociÃĐtÃĐ de notation dont les conseils et l'analyse sont toujours corrects. La vÃĐrification de l'analyse et des classements avec des sources multiples est une exigence de l'investissement intelligent et un processus qui ne devrait jamais Être omis dans la dÃĐtermination des actions dans lesquelles investir.

IndÃĐpendamment de votre stratÃĐgie d'investissement, comprenez les diffÃĐrentes mesures de performance afin de mieux ÃĐvaluer les portefeuilles, gÃĐrÃĐs ou non, en fonction de vos objectifs de placement et de votre tolÃĐrance au risque.

Comment teindre vos cheveux à la maison - 9 conseils pour obtenir la couleur de qualitÃĐ de salon

Si vous Êtes comme moi, vous n'avez pas trois heures pour vous asseoir dans une chaise de salon pour vous faire couper les cheveux et les colorer. AprÃĻs avoir rÃĐalisÃĐ qu'un traitement d'apparence professionnelle n'est pas trÃĻs difficile à copier - et dans l'intÃĐrÊt de gagner du temps, de l'argent et de la santÃĐ mentale - j'ai entrepris de perfectionner ma technique de coloration capillaire. Au dÃĐbu

Un mode de vie plus sain et vos finances

J'ai rÃĐcemment ÃĐcrit sur les avantages financiers de cesser de fumer. En un mot, l'un des points que j'ai tentÃĐ de faire est que si vous ne pouvez pas arrÊter de fumer pour des raisons de santÃĐ, alors vous seriez peut-Être motivÃĐ Ã abandonner pour des raisons financiÃĻres. Si vous y rÃĐflÃĐchissez, vous pouvez ÃĐgalement appliquer cette idÃĐe à un mode de vie plus sain. Je pense qu&