Avez-vous dÃĐjà entendu quelqu'un parler de la courbe des taux et se demander de quoi ils parlaient? Ce n'est vraiment pas aussi compliquÃĐ que ça en a l'air. Plus important encore, vous pouvez prendre de meilleures dÃĐcisions financiÃĻres et d'investissement si vous avez une idÃĐe de base de la courbe des taux et de ce qu'elle pourrait nous dire. Il y a trois choses principales que vous devez savoir sur la courbe de rendement:

Avez-vous dÃĐjà entendu quelqu'un parler de la courbe des taux et se demander de quoi ils parlaient? Ce n'est vraiment pas aussi compliquÃĐ que ça en a l'air. Plus important encore, vous pouvez prendre de meilleures dÃĐcisions financiÃĻres et d'investissement si vous avez une idÃĐe de base de la courbe des taux et de ce qu'elle pourrait nous dire. Il y a trois choses principales que vous devez savoir sur la courbe de rendement:

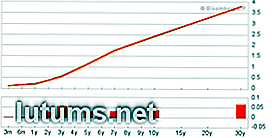

La courbe des taux est simplement un graphique de ce que les obligations de rÃĐfÃĐrence telles que les obligations d'Ãtat amÃĐricaines cÃĻdent sur diffÃĐrentes ÃĐchÃĐances. L'image ci-dessus montre à quoi ressemblait la courbe des taux du TrÃĐsor amÃĐricain autour du 12 octobre 2010. Vous pouvez voir que les obligations à court terme cÃĐdaient moins que les obligations à long terme, alors que les taux d'intÃĐrÊt sont historiquement bas sur la courbe. En gÃĐnÃĐral, la baisse des taux d'intÃĐrÊt est associÃĐe à un ralentissement de l'activitÃĐ ÃĐconomique ou de la dÃĐflation, et des taux plus ÃĐlevÃĐs accompagnent l'expansion ÃĐconomique ou l'inflation. En ce sens, le lien est validÃĐ par le fait que l'ÃĐconomie ÃĐtait en rÃĐcession au moment de la publication de ce graphique.

La forme de la courbe des taux peut nous renseigner sur ce que les investisseurs obligataires prÃĐdisent sur l'ÃĐconomie et la direction future des taux d'intÃĐrÊt. GÃĐnÃĐralement, la RÃĐserve FÃĐdÃĐrale a plus de contrÃīle sur les taux d'intÃĐrÊt à la partie courte de la courbe, alors que les traders obligataires ont un peu plus d'influence sur les rendements à long terme. La courbe des taux peut prendre diffÃĐrentes formes, chacune pouvant envoyer un message diffÃĐrent aux investisseurs:

La pente de la courbe des rendements est une mesure de l'ÃĐcart, ou de la diffÃĐrence, entre les rendements à court et à long terme. Historiquement, l'ÃĐcart entre les bons du TrÃĐsor à trois mois et les bons du TrÃĐsor à 20 ans est en moyenne d'environ 2 points de pourcentage. La courbe des rendements devient gÃĐnÃĐralement plus raide aprÃĻs une rÃĐcession ou lorsque l'ÃĐconomie est au dÃĐbut d'une expansion ÃĐconomique.

Une courbe de rendement normale plus raide est bonne pour les institutions financiÃĻres puisqu'elles ont tendance à emprunter de l'argent à court terme afin de prÊter de l'argent à long terme. Ils peuvent vous payer 1% pour garder votre argent dans un compte d'ÃĐpargne à leur banque, mais vous facturer 4% - 6% pour votre prÊt hypothÃĐcaire à long terme. C'est un trÃĻs bon scÃĐnario de profit pour les banques, surtout compte tenu de leurs autres options de prÊt à intÃĐrÊt ÃĐlevÃĐ. Par exemple, les banques peuvent facturer dans la fourchette de 20% pour les prÊts sur cartes de crÃĐdit. Ainsi, lorsque la courbe de rendement s'accentue, le moment est peut-Être venu d'investir dans des actions de services financiers.

MÊme s'il semble que seules les banques bÃĐnÃĐficient d'une courbe de rendement abrupte, toute l'ÃĐconomie le fait. Parce que les institutions financiÃĻres sont tellement plus disposÃĐes à prÊter de l'argent dans ce genre d'environnement, elles fournissent les fonds nÃĐcessaires aux petites entreprises, aux propriÃĐtaires, aux investisseurs et à toute autre personne qui a besoin d'avoir accÃĻs à des fonds. Il y a un ÃĐnorme, positif, effet de ruissellement. Le scÃĐnario inverse est ce qui s'est passÃĐ en 2008 et en 2009 lorsque les marchÃĐs des prÊts se sont ÂŦassÃĐchÃĐsÂŧ et que personne n'a pu lancer de nouveaux projets ou investissements ou contracter les emprunts nÃĐcessaires pour poursuivre leurs activitÃĐs.

Il n'est pas nÃĐcessaire pour le consommateur moyen ou l'investisseur de suivre chaque mouvement et chaque mouvement de la courbe des taux. Il est plus important d'avoir une idÃĐe approximative de la forme et de la pente de la courbe de rendement, et de prendre note des changements importants dans l'un ou l'autre de ces paramÃĻtres. Une courbe de rendement aplatie pourrait Être un prÃĐcurseur d'une courbe de rendement inversÃĐe. Cela pourrait vous dire qu'il est temps d'Être un peu plus prudent avec vos dÃĐpenses et investissements, comme une rÃĐcession ÃĐconomique mondiale pourrait Être dans les cartes.

Vous pouvez ÃĐgalement regarder la courbe de rendement du TrÃĐsor comme rÃĐfÃĐrence pour d'autres taux d'intÃĐrÊt tels que ceux que vous pourriez recevoir d'un CD ou d'une obligation d'une durÃĐe comparable. Si vous souhaitez en savoir plus, StockCharts dispose d'un excellent outil de courbe de rendement dynamique qui suit la forme actuelle et historique de la courbe de rendement par rapport à la performance du S & P 500. Vous pouvez tracer les variations de la courbe de rendement au cours des 8 derniÃĻres ans ou plus et voir les changements connexes dans le marchÃĐ boursier. La corrÃĐlation peut souvent Être assez remarquable.

Conseils de carriÃĻre pour les femmes à la recherche d'un ÃĐquilibre travail-vie

Les femmes portent des chapeaux. Beaucoup de chapeaux. Autant de chapeaux, en fait, qu'on pourrait dire qu'ils portent plus de chapeaux que n'importe quel autre groupe de la sociÃĐtÃĐ, y compris les joueurs de balle et les travailleurs de la construction. Les chapeaux de femmes incluent le chapeau de maman, le chapeau de femme, le chapeau d'ami, le chapeau de fille, le chapeau de soeur, et le chapeau d'employÃĐ.Av

DÃĐfinition de la clause de parachute dorÃĐ - Exemples de paiements

Les "parachutes dorÃĐs" reçoivent beaucoup de pression et ils ont toujours l'air de paquets d'ÃĐlite pour les cadres de haut niveau. TrÃĻs peu de gens les obtiennent, et trÃĻs peu de gens savent comment ils travaillent.Les entreprises les rÃĐservent habituellement pour les dirigeants au sommet de l'organigramme, et ces contrats ÃĐtablissent une rÃĐmunÃĐration convenue que l'employÃĐ recevrait immÃĐdiatement à la rÃĐsiliation. Le paquet d