à quelle frÃĐquence allez-vous chez le dentiste ou un ophtalmologiste? Si vous Êtes comme moi, probablement pas assez souvent. Parfois, cependant, si vous avez simplement besoin d'un examen de routine ou d'un problÃĻme plus grave exige un traitement, vous devez vous faire examiner les dents et les yeux par un professionnel.

: DentalPlans - notez le sourire latÃĐral intelligent - peut Être en mesure de rendre ces voyages pÃĐriodiques plus abordables. L'entreprise vous met en relation avec une quarantaine de fournisseurs de rÃĐgimes d'ÃĐpargne dentaire et une poignÃĐe de rÃĐgimes d'ÃĐpargne plus complets - aussi appelÃĐs rÃĐgimes multiples ou simplement ÂŦautresÂŧ - pour les visites chez l'optomÃĐtriste, l'audioprothÃĐsiste, le chiropraticien et la pharmacie. Selon leurs conditions, ces plans peuvent offrir des rabais sur les nettoyages, les examens de la vue et de l'ouÃŊe, les ordonnances et certaines procÃĐdures, comme les amygdalectomies.

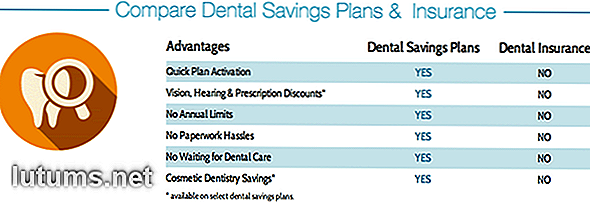

Il est important de noter que ces rÃĐgimes ne sont pas une assurance dentaire. Au lieu de cela, DentalPlans offre des tarifs rÃĐduits (les remises typiques vont de 10% Ã 60% du coÃŧt total) sur des services spÃĐcifiques chez les fournisseurs participants. Chaque plan s'accompagne d'une cotisation annuelle pouvant aller de moins de 30 $ Ã prÃĻs de 200 $, selon l'emplacement, les services couverts et les fournisseurs participants. Une autre distinction clÃĐ: Ces produits ne comptent pas comme des plans qualifiÃĐs en vertu de la Loi sur les soins abordables.

Vous devez ÃĐgalement savoir que votre fournisseur actuel peut ne pas accepter certains plans. Avant d'en ouvrir un, assurez-vous de rechercher une pratique participante dans votre rÃĐgion. Bien que DentalPlans offre quelques rÃĐgimes d'ÃĐpargne à prestations multiples qui combinent des ÃĐconomies sur le travail dentaire, les soins oculaires, les ordonnances et d'autres services, il existe beaucoup plus de rÃĐgimes d'ÃĐpargne pour soins dentaires. Par consÃĐquent, il peut Être plus difficile de trouver un optomÃĐtriste, un audiologiste, un chiropraticien ou une pharmacie prÃĻs de chez vous.

Vous pouvez rechercher et acheter des rÃĐgimes de soins dentaires et des rÃĐgimes à prestations multiples (qui comprennent la vision, la chiropraxie, la prescription, l'audition et d'autres services) pour les particuliers ou les familles. Ces plans varient d'un Ãtat à l'autre, de sorte que vos options peuvent diffÃĐrer des autres emplacements.

Vous achetez et payez par DentalPlans, mais les rÃĐgimes sont administrÃĐs par leurs ÃĐmetteurs. Les ÃĐmetteurs participants comprennent des sociÃĐtÃĐs reconnues comme Aetna, Blue Cross Blue Shield et Delta Dental, ainsi que des sociÃĐtÃĐs plus petites telles que QualiDent, UniCare et Amacore Dental. : DentalPlans prÃĐtend avoir plus de 100 000 dentistes participants et un nombre plus restreint mais non spÃĐcifiÃĐ d'autres fournisseurs dans son rÃĐseau.

Une diffÃĐrence majeure entre ces plans et les rÃĐgimes d'assurance traditionnels: Vous devez payer les frais d'adhÃĐsion annuels dÃĻs le dÃĐpart. Contrairement aux rÃĐgimes d'assurance, qui vous permettent de payer des primes mensuelles, il n'y a pas d'option de facturation mensuelle pour les produits offerts par: DentalPlans.

"alt =" ">

Comme une police d'assurance traditionnelle, votre plan d'ÃĐpargne s'accompagne d'une carte de membre et d'une piÃĻce d'identitÃĐ unique qui vous donne droit à des remises prÃĐdÃĐfinies sur les services et les procÃĐdures. Pour vous assurer que votre plan est acceptÃĐ, vous devez proposer votre ID de membre lors de l'ÃĐtablissement d'une relation avec un fournisseur. à des fins de facturation, vous devez ÃĐgalement montrer votre carte lorsque vous quittez le bureau aprÃĻs une visite.

Contrairement à une police d'assurance ordinaire, votre rÃĐgime d'ÃĐpargne ne comprend pas de copay, de coassurance ou d'autres dÃĐpenses. Vous payez simplement un tarif rÃĐduit pour les services que vous recevez. Vous ne pouvez pas utiliser votre rÃĐgime d'ÃĐpargne conjointement avec un autre rÃĐgime d'assurance ou d'ÃĐpargne, bien que vous puissiez l'utiliser pour compenser les coÃŧts qui dÃĐpassent le plafond de couverture annuel de votre rÃĐgime d'assurance dentaire.

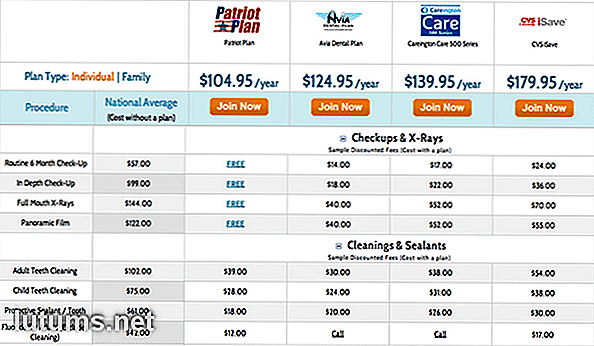

Pour chaque rÃĐgime d'ÃĐpargne dentaire, vous payez une cotisation annuelle qui varie d'environ 80 $ Ã 180 $ pour une personne et d'environ 110 $ Ã 280 $ pour une famille. Les frais pour d'autres rÃĐgimes d'ÃĐpargne, comme la vision et la chiropratique, vont de 30 $ Ã 50 $ pour les particuliers et de 50 $ Ã 80 $ pour les familles. Sauf indication contraire, tous les plans sont activÃĐs trois jours calendaires aprÃĻs leur achat. Ils se renouvellent automatiquement chaque annÃĐe, sauf si vous choisissez le paramÃĻtre "Ne pas renouveler" dans le tableau de bord de votre compte.

Pour tous les rÃĐgimes, les frais vous donnent droit à des ÃĐconomies de 10% à 60% sur le coÃŧt d'une visite ou d'une procÃĐdure de bureau - la remise exacte dÃĐpend du plan spÃĐcifique et de ce que vous payez. Pour obtenir la rÃĐduction, le plan fixe un coÃŧt maximum pour chaque service, procÃĐdure ou prescription. Par exemple, un rÃĐgime à prestations multiples offert par Bonus Benefits plafonne le coÃŧt d'une aide auditive intra-auriculaire à 670 $, comparativement à un coÃŧt moyen national de 873 $. Un plan d'ÃĐpargne dentaire offert par CVS Caremark plafonne le coÃŧt d'un examen dentaire de routine à 24 $, comparativement à une moyenne nationale de 57 $.

: DentalPlans offre un moyen simple d'obtenir des soins dentaires abordables et d'autres services auprÃĻs de milliers de fournisseurs sans avoir à acheter une police d'assurance traditionnelle. Cependant, il ne faut pas oublier que ces plans ne sont pas vraiment de l'assurance. Avant de choisir une police d'assurance, vous devez examiner attentivement vos besoins en matiÃĻre de soins de santÃĐ et dÃĐterminer quel produit vous servira le mieux. AprÃĻs tout, votre santÃĐ bucco-dentaire - et peut-Être aussi la santÃĐ de vos yeux, de vos oreilles et d'autres parties du corps - est en jeu.

: DentalPlans vous met en relation avec des rÃĐgimes d'ÃĐpargne dentaire et multi-avantages qui peuvent simplifier le processus de paiement de certains services et procÃĐdures. Il ÃĐlimine ÃĐgalement le besoin de payer des primes mensuelles et ne plafonne pas les prestations. Cependant, ses plans peuvent ne pas Être acceptÃĐs aussi largement que l'assurance. En outre, vous devrez peut-Être faire vos propres recherches pour dÃĐmÊler les vÃĐritables ÃĐconomies de votre rÃĐgime.

3.9 sur 5 ÃĐtoiles: Une ressource utile et pratique pour ceux qui ne peuvent pas ou ne veulent pas obtenir d'assurance auprÃĻs de leurs employeurs. Ce serait bien s'il y avait plus d'informations sur les fournisseurs et les coÃŧts rÃĐels sur place.

Comment payez-vous les visites à vos fournisseurs de soins de santÃĐ?

USDA prÊts hypothÃĐcaires à domicile pour le dÃĐveloppement rural - Conditions d'admissibilitÃĐ

Une fois que vous avez dÃĐcidÃĐ d'acheter une maison plutÃīt que de louer, vous devez obtenir une hypothÃĻque. Ensuite, vous devez passer par un processus de souscription de plusieurs semaines qui atteint son paroxysme le jour de la fermeture - le jour oÃđ votre maison de rÊve devient officiellement votre maison.L'

Credit Karma Review - Obtenez des outils gratuits d'amÃĐlioration du pointage de crÃĐdit

Si vous avez fait de gros achats dans votre vie - y compris une voiture ou une maison - vous savez trop bien l'importance d'avoir un bon pointage de crÃĐdit. Ou peut-Être avez-vous dÃĐjà ressenti les effets nÃĐgatifs d'un mauvais pointage de crÃĐdit.Malheureusement, il ya beaucoup trop d'entreprises qui veulent vous facturer de l'argent pour savoir quel est votre pointage de crÃĐdit et vous aider à l'amÃĐliorer. Bien qu