En 1998, le groupe de rÃĐflexion conservateur The Heritage Foundation a rapportÃĐ qu'un mÃĐnage amÃĐricain moyen de deux personnes avec un revenu combinÃĐ de 52 000 $ paierait un total de 320 000 $ en cotisations de sÃĐcuritÃĐ sociale au cours de leur vie. La Fondation a suggÃĐrÃĐ que les mÊmes fonds investis à parts ÃĐgales dans les bons du TrÃĐsor et les actions amÃĐricaines atteignent 975 000 dollars, soit plus du double du rendement du programme de sÃĐcuritÃĐ sociale existant. En 2001, le prÃĐsident George W. Bush a prÃĐsentÃĐ une proposition de ÂŦprivatisation partielleÂŧ, qui a ouvert un dÃĐbat public sur la faisabilitÃĐ et la sagesse du remplacement d'une partie du portefeuille d'obligations du TrÃĐsor amÃĐricain par des placements en actions.

En 1998, le groupe de rÃĐflexion conservateur The Heritage Foundation a rapportÃĐ qu'un mÃĐnage amÃĐricain moyen de deux personnes avec un revenu combinÃĐ de 52 000 $ paierait un total de 320 000 $ en cotisations de sÃĐcuritÃĐ sociale au cours de leur vie. La Fondation a suggÃĐrÃĐ que les mÊmes fonds investis à parts ÃĐgales dans les bons du TrÃĐsor et les actions amÃĐricaines atteignent 975 000 dollars, soit plus du double du rendement du programme de sÃĐcuritÃĐ sociale existant. En 2001, le prÃĐsident George W. Bush a prÃĐsentÃĐ une proposition de ÂŦprivatisation partielleÂŧ, qui a ouvert un dÃĐbat public sur la faisabilitÃĐ et la sagesse du remplacement d'une partie du portefeuille d'obligations du TrÃĐsor amÃĐricain par des placements en actions.

Aujourd'hui, la question demeure: les fonds fiduciaires de la sÃĐcuritÃĐ sociale devraient-ils Être investis dans des actions?

Depuis sa crÃĐation, la sÃĐcuritÃĐ sociale a ÃĐtÃĐ controversÃĐe. Les conservateurs le considÃĻrent comme le premier programme de droits de la nation et demandent sa rÃĐforme afin de rÃĐduire la dette nationale, tandis que les libÃĐraux et les progressistes affirment que (avec Medicare, Medicaid et d'autres programmes de prestations fÃĐdÃĐraux) est un ÃĐlÃĐment critique du rÊve amÃĐricain. et prÃĐconiser des impÃīts fÃĐdÃĐraux plus ÃĐlevÃĐs sur les citoyens les plus riches.

Aujourd'hui, l'avenir de la sÃĐcuritÃĐ sociale est incertain car la proportion de ceux qui reçoivent des prestations - les personnes ÃĒgÃĐes - continue de croÃŪtre, alors que la proportion qui paie pour ces prestations - les jeunes - est en baisse constante. Contrairement aux rÃĐgimes privÃĐs de participation aux bÃĐnÃĐfices dans lesquels les prestations sont limitÃĐes par les cotisations et les revenus de placement, la sÃĐcuritÃĐ sociale, avec son volet assurance et son coÃŧt de la vie, exige des revenus toujours plus ÃĐlevÃĐs pour maintenir les avantages promis.

Puisque le niveau actuel des prestations ne peut Être maintenu sans de nouveaux revenus, les dirigeants politiques sont dans un ÃĐtau. La levÃĐe des taxes est toujours impopulaire auprÃĻs des ÃĐlecteurs, tandis que les personnes ÃĒgÃĐes constituent l'un des groupes ÃĐlectoraux les plus puissants du pays. Augmenter les revenus en augmentant le rendement des investissements des deux caisses de la sÃĐcuritÃĐ sociale sans augmenter les impÃīts ni rÃĐduire les prestations est le choix politique optimal et le plus sÃŧr pour un politicien qui cherche à revenir au pouvoir.

Historiquement, le rendement annuel moyen du S & P 500 (11, 26% de 1928 Ã 2011) a plus que doublÃĐ le rendement des fonds de sÃĐcuritÃĐ sociale, ce qui est trÃĻs attrayant sauf si vous considÃĐrez qu'en moyenne, les actions perdent de la valeur annÃĐes.

La sÃĐcuritÃĐ sociale a ÃĐtÃĐ conçue pour Être un systÃĻme ÂŦpar rÃĐpartitionÂŧ dÃĻs sa crÃĐation. Les recettes sont collectÃĐes sous la forme de taxes sur la masse salariale, tandis que les prestations sont payÃĐes simultanÃĐment. Au cours des premiÃĻres annÃĐes, les recettes ont largement dÃĐpassÃĐ les paiements, de sorte que d'importants soldes de fonds ont ÃĐtÃĐ crÃĐÃĐs et investis dans des bons du TrÃĐsor amÃĐricains spÃĐciaux. Au fur et à mesure que le programme a pris de la maturitÃĐ, la diffÃĐrence entre les recouvrements d'impÃīts et les paiements a basculÃĐ, de sorte que les fonds fiduciaires ont cessÃĐ de croÃŪtre, servant à combler le dÃĐficit entre les impÃīts perçus et les prestations versÃĐes.

Par exemple, en 2011, les recettes de la taxe sur la masse salariale et les intÃĐrÊts de l'OASDI se sont ÃĐlevÃĐs à environ 805, 1 milliards de dollars, tandis que les paiements de prestations et les dÃĐpenses administratives et autres se sont ÃĐlevÃĐs à 736, 1 milliards de dollars. L'excÃĐdent de 69 milliards de dollars a ÃĐtÃĐ investi par les fonds d'affectation spÃĐciale de la sÃĐcuritÃĐ sociale dans des bons du trÃĐsor spÃĐciaux, devenant une partie des revenus gÃĐnÃĐraux du gouvernement fÃĐdÃĐral.

à la fin de 2011, les fonds de l'OASDI s'ÃĐlevaient à environ 2 700 milliards de dollars. C'est ce solde de fonds que beaucoup prÃĐconisent d'investir dans les actions. à 4%, les fonds gagnent environ 108 milliards de dollars par an - et l'attrait de doubler ces bÃĐnÃĐfices en investissant dans des actions est irrÃĐsistible.

Le RÃĐgime de pensions du Canada et la Fiducie de placement de retraite du chemin de fer national sont deux exemples nord-amÃĐricains de fonds fiduciaires publics assortis d'une souplesse de placement en actions.

Le RÃĐgime de pensions du Canada

Le plus important rÃĐgime de retraite à but unique du Canada a ÃĐtÃĐ crÃĐÃĐ en 1966, couvrant toutes les personnes ÃĒgÃĐes de 18 à 70 ans qui touchent un salaire. Il est similaire au systÃĻme de sÃĐcuritÃĐ sociale des Ãtats-Unis en ce sens que les recettes comprennent les charges sociales - 9, 9% sur les revenus jusqu'à un maximum de 42 100 $ payÃĐs collectivement par l'employÃĐ et l'employeur.

Le plus important rÃĐgime de retraite du Canada est gÃĐrÃĐ par l'Office d'investissement du RÃĐgime de pensions du Canada et dÃĐtenait un portefeuille de 170 milliards de dollars à la fin de septembre 2012. Les placements comprennent des actions de sociÃĐtÃĐs ÃĐtrangÃĻres, de capital-investissement, d'immobilier et d'infrastructure. Moins de 10% du portefeuille est investi dans des sociÃĐtÃĐs canadiennes.

Selon CBC News, le RÃĐgime de pensions du Canada a connu un succÃĻs exceptionnel en matiÃĻre d'investissement, ÂŦsurpassant les pensions publiques ailleurs dans le mondeÂŧ. Beaucoup crÃĐditent la prospÃĐritÃĐ du fonds à la libertÃĐ illimitÃĐe de leurs conseillers en valeurs de faire des investissements sans pression politique. CBC a rapportÃĐ plus tÃīt cette annÃĐe que les conseillers du fonds investissaient ÂŦdans un nombre vertigineux d'entreprises - de Porsche, Coca-Cola et Tootsie Rolls à des entreprises plus controversÃĐes telles que les compagnies d'alcool et de tabac et certaines des plus grandes armes au monde. fabricants. "

Selon le rapport officiel des fiduciaires, le fonds a enregistrÃĐ un taux de rendement annualisÃĐ de 6, 6% pour l'annÃĐe 2012, de 2, 5% pour la pÃĐriode prÃĐcÃĐdente de 5 ans et de 6, 1% pour la pÃĐriode de 10 ans se terminant à la mÊme date, reflÃĐtant la tourmente sur les marchÃĐs mondiaux au cours de la derniÃĻre demi-dÃĐcennie. à titre de comparaison, le rÃĐgime de retraite public (Ãtat et collectivitÃĐs locales) moyen aux Ãtats-Unis affichait un rendement annualisÃĐ de 2, 0% pour la pÃĐriode de cinq ans prÃĐcÃĐdente et de 5, 7% pour la pÃĐriode de dix ans.

Le RÃĐgime de pensions du Canada est trÃĻs similaire à l'OASDI de la SÃĐcuritÃĐ sociale des Ãtats-Unis et a souffert des mÊmes problÃĻmes - le niveau initial des cotisations versÃĐes par les employeurs et les employÃĐs avec des revenus de placement n'a pas ÃĐtÃĐ suffisant pour rÃĐaliser les bÃĐnÃĐfices promis. En 2003, le taux de cotisation de l'employeur et de l'employÃĐ a ÃĐtÃĐ portÃĐ Ã 9, 9% du revenu de son niveau de cotisation initial de 1, 8%. Les hypothÃĻses actuarielles existantes sur le taux de profit futur du projet de fonds fiduciaire prÃĐvoient que l'arrangement existant sera stable jusqu'en 2075.

La Fiducie de placement de chemin de fer national Retirement

CrÃĐÃĐe en 2001 pour gÃĐrer les avoirs de retraite des chemins de fer, la Fiducie d'investissement Retraite Railroad a assurÃĐ la couverture de 542 400 employÃĐs retraitÃĐs, conjoints et survivants en 2011. En 2011, un peu plus de 11 milliards de dollars ont ÃĐtÃĐ versÃĐs. montant plus ÃĐlevÃĐ qu'un bÃĐnÃĐficiaire de la sÃĐcuritÃĐ sociale en raison des impÃīts plus ÃĐlevÃĐs payÃĐs par les travailleurs des chemins de fer et leurs employeurs. à la fin de 2011, la valeur de l'actif de la fiducie s'ÃĐlevait à plus de 24 milliards de dollars et elle ÃĐtait investie dans des titres de capitaux propres publics et privÃĐs, des titres à revenu fixe et des biens immobiliers et des marchandises amÃĐricains et non amÃĐricains.

La performance de la fiducie au cours de ses premiÃĻres annÃĐes a permis aux employÃĐs et aux employeurs de rÃĐduire leurs contributions et de crÃĐer un coussin financier. Toutefois, au cours des derniÃĻres annÃĐes, les rendements sont mitigÃĐs, avec une perte de -0, 1% en 2011, un gain de 11, 2% en 2010, une perte en 2009 de -0, 7%, une perte de -19, 07% en 2008 et un gain de 16, 38 % en 2007. Le niveau actuel des cotisations (revenu) est infÃĐrieur au niveau des prestations versÃĐes, le dÃĐficit ÃĐtant assurÃĐ par les gains sur les actifs de la fiducie et la fiducie elle-mÊme.

La personne qui a inventÃĐ l'expression "le diable est dans les dÃĐtails" aurait pu avoir l'ajout de placements en actions aux fonds fiduciaires de la sÃĐcuritÃĐ sociale à l'esprit. Bien que l'intÃĐrÊt d'un retour sur investissement plus ÃĐlevÃĐ soit ÃĐvident, la mise en Åuvre de la pratique exigera une rÃĐflexion approfondie pour surmonter les obstacles apparents et ÃĐviter des consÃĐquences nÃĐgatives imprÃĐvues.

Les fonds en fiducie combinÃĐs de la SÃĐcuritÃĐ sociale sont presque 16 fois plus importants que le RÃĐgime de pensions du Canada et 112 fois plus importants que la Fiducie de placement de retraite du chemin de fer national. Investir la moitiÃĐ du solde des fonds fiduciaires achÃĻterait l'ensemble des actions d'Apple (424 milliards de dollars), Exxon (416 milliards de dollars) et Walmart (233 milliards de dollars), avec des fonds pour acquÃĐrir Walgreens (37 milliards) et McDonald's (93 dollars). milliard), et The Walt Disney Company (97 milliards de dollars).

S'ils sont investis proportionnellement dans chacune des sociÃĐtÃĐs qui composent l'indice de marchÃĐ Standard & Poor's 500, les fonds de la sÃĐcuritÃĐ sociale seront le plus gros investisseur individuel de chaque entreprise, avec une part moyenne de 20% de chaque entreprise. Si investi dans les sociÃĐtÃĐs de l'indice Wilshire 5000, le pourcentage de propriÃĐtÃĐ dans chaque entreprise tomberait à un peu plus de 17%, une position encore plus grande que pratiquement n'importe quel autre investisseur dans la plupart des entreprises. Comme le rapportait l'Investment Company Institute en 1996, ÂŦle portefeuille considÃĐrable que la SSA accumulerait lui confÃĐrerait inÃĐvitablement le rÃīle d'actionnaire important d'un trÃĻs grand nombre de sociÃĐtÃĐsÂŧ.

Certains partisans des investissements en actions ont soulignÃĐ que les fonds de pension de l'Ãtat et des collectivitÃĐs locales dÃĐtenaient des actions depuis des dÃĐcennies (prÃĻs de 10% des capitaux propres des entreprises en 1996) sans impact nÃĐgatif sur les entreprises ni sur les opÃĐrations des marchÃĐs libres. Cependant, leur analyse ne tient pas compte du fait que les fonds de pension ÃĐtatiques et locaux ne sont pas dÃĐtenus en masse par une seule entitÃĐ ou quelques organisations, mais par des centaines, sinon des milliers, de rÃĐgimes distincts agissant indÃĐpendamment, comme n'importe quel autre groupe d'investisseurs. avec diffÃĐrents objectifs et stratÃĐgies. Impliquer que les effets de l'actionnariat par les fonds de sÃĐcuritÃĐ sociale s'apparente à ceux rÃĐsultant de la propriÃĐtÃĐ de rÃĐgimes de retraite multiples, diversifiÃĐs et sans rapport est illogique.

Dans la plupart des cas, le fait d'investir ou de cÃĐder un actif ne constitue pas un facteur dans le prix que l'on paie ou reçoit pour l'actif, ÃĐtant donnÃĐ qu'un seul investisseur reprÃĐsente une si faible proportion de l'ensemble. Cependant, dans le cas des fonds de sÃĐcuritÃĐ sociale, toute transaction de sÃĐcuritÃĐ, que ce soit l'achat ou la vente, est visible en raison de l'ampleur de la commande. Il serait peu probable, par exemple, que des vendeurs suffisants d'un titre que les fiduciaires pourraient souhaiter acheter seraient disponibles pour remplir le bon de commande, ce qui ferait augmenter le prix des stocks - une situation classique d'offre et de demande.

Une situation similaire existe lorsque la fiducie pourrait chercher à liquider sa position dans les actions d'une sociÃĐtÃĐ - il est peu probable qu'il y aurait suffisamment d'acheteurs pour gÃĐrer la transaction importante sans baisser le prix de la sÃĐcuritÃĐ. En outre, les investisseurs privÃĐs et professionnels avertis chercheront à capitaliser en achetant ou en vendant avant que l'action du gouvernement puisse Être achevÃĐe, en ajoutant plus de demande ou d'offre, et en multipliant l'impact des actions du syndic.

En outre, dans de nombreux cas, les lois sur les registres ouverts et les rÃĻglements actuels de la SEC exigent la divulgation publique (prÃĐ-avis) des achats et des ventes. Dans la langue de l'investisseur simple, les fonds paieront probablement toujours plus haut que les prix antÃĐrieurs lors de l'acquisition d'actions, et recevront des prix infÃĐrieurs à ceux du marchÃĐ prÃĐcÃĐdent lors de la vente. Aucun rÃĐsultat n'est une recette de succÃĻs, mais plutÃīt une incitation à ne rien faire. Effectivement, la liquiditÃĐ disparaÃŪt lorsque la taille de l'investissement dÃĐpasse la dynamique du marchÃĐ libre.

Personne ne sait quelle forme d'actions pourrait Être proposÃĐe pour l'investissement de fonds ou comment la dÃĐcision de choisir un investissement plutÃīt qu'un autre serait prise. Le RÃĐgime de pensions du Canada et la Fiducie de placement ferroviaire emploient des sociÃĐtÃĐs de placement indÃĐpendantes pour gÃĐrer des portions de leurs portefeuilles et leur accordent une grande latitude quant au type de placements qu'ils choisissent, y compris les entreprises privÃĐes.

On ne sait pas si une approche similaire serait politiquement acceptable pour la sÃĐcuritÃĐ sociale, en particulier les actions de sociÃĐtÃĐs ÃĐtrangÃĻres, les entreprises dont les produits ont ÃĐtÃĐ dÃĐlocalisÃĐs à l'ÃĐtranger avec une perte d'emplois amÃĐricains ou les entreprises qui produisent des produits jugÃĐs immoraux ou contraires à l'intÃĐrÊt public . Si des sociÃĐtÃĐs de gestion d'investissements privÃĐs sont utilisÃĐes, qui fera le choix des gestionnaires ou suivra leurs rÃĐsultats?

Par nature, les investissements en actions sont plus volatils que les instruments de dette. Par consÃĐquent, un fonds investi dans n'importe quelle forme de fonds propres (y compris les actions ordinaires, les biens immobiliers ou les marchandises) connaÃŪt une variation importante de la valeur marchande, affectant ainsi le montant des fonds disponibles pour Être retirÃĐs.

Alors que le rendement du marchÃĐ boursier, tel que mesurÃĐ par le Dow Jones Industrial Average (DJIA), ÃĐtait en moyenne de 10% par an sur une pÃĐriode de 10 ans, il y avait aussi des rendements moyens minuscules (moins de 1% par an). annÃĐes individuelles avec de lourdes pertes. Un examen du RÃĐgime de pensions du Canada ou de la Fiducie de placement de retraite du chemin de fer national illustre la volatilitÃĐ des rendements annuels des portefeuilles d'actions. Par consÃĐquent, chaque fonds conserve un solde des dÃĐpenses prÃĐvu de quatre à six ans en instruments de dette afin de couvrir les mauvais rÃĐsultats d'investissement à court terme.

Les partisans d'autoriser la sÃĐcuritÃĐ sociale à inclure les capitaux propres comme investissements possibles ont proposÃĐ que ces investissements soient limitÃĐs à 40% à 50% des investissements totaux respectifs de chaque fonds, comme c'est la pratique dans les fonds de retraite Canada et Railroad.

Selon l'Association amÃĐricaine des retraitÃĐs (AARP), ÂŦle fait que le gouvernement choisisse des gagnants et des perdants et vote sur des propositions d'entreprise est indÃĐsirableÂŧ. En fait, en tant qu'actionnaires importants, les fonds de la sÃĐcuritÃĐ sociale auraient une influence majeure sur opÃĐrations quotidiennes des sociÃĐtÃĐs dont elles possÃĻdent les actions. Le droit d'ÃĐlire les conseils d'administration et les mandataires sociaux permettrait aux fiduciaires d'influencer les politiques d'entreprise, favorisant peut-Être la politique sociale plutÃīt que les profits.

Pour cette raison, certains ont suggÃĐrÃĐ que si les investissements en capital sont autorisÃĐs, les fiduciaires de la sÃĐcuritÃĐ sociale doivent s'abstenir de voter aux ÃĐlections corporatives comme une politique. Cependant, cette solution - une dÃĐcision dÃĐlibÃĐrÃĐe de renoncer à la responsabilitÃĐ des actionnaires - diluerait la capacitÃĐ des actionnaires privÃĐs de remplacer ou de contrÃīler leurs dirigeants d'entreprise. Puisque moins de 10% du RÃĐgime de pensions du Canada est investi dans les actions de sociÃĐtÃĐs canadiennes et que les dÃĐcisions de placement rÃĐelles du Fonds et de la Fiducie d'investissement de retraite ferroviaire sont prises par des gestionnaires de portefeuille conservÃĐs, la question du contrÃīle gouvernemental n'a pas ÃĐtÃĐ soulevÃĐe.

Dans le cas des fonds fiduciaires de la sÃĐcuritÃĐ sociale, il est peu probable que l'un ou l'autre scÃĐnario soit acceptable pour les croyants de la libre entreprise ou les droits du capital.

Le gouvernement des Ãtats-Unis est le plus grand acheteur de biens et de services dans le monde. Ses rÃĻgles et rÃĻglements affectent les politiques, les pratiques et les bÃĐnÃĐfices des grandes et petites entreprises dans tous les secteurs et toutes les rÃĐgions. Les entreprises qui appartiennent en partie au gouvernement peuvent Être considÃĐrÃĐes comme faisant partie du gouvernement, ce que General Motors a dÃĐcouvert avec l'ÃĐpithÃĻte dÃĐrisoire "Government Motors". En raison de l'ampleur du capital à investir, il est possible que chaque entreprise publique puisse avoir le gouvernement fÃĐdÃĐral en tant qu'actionnaire.

Puisque le public bÃĐnÃĐficierait des rendements thÃĐoriquement plus ÃĐlevÃĐs des entreprises dans lesquelles les fonds OASDI ont investi, les sociÃĐtÃĐs ayant un investissement fÃĐdÃĐral devraient-elles Être favorisÃĐes dans les appels d'offres publics et les contrats offrant des ventes et des profits encore plus importants? Inversement, s'il est interdit à ces entreprises de faire affaire avec le gouvernement, qui fournira les biens et les services qui leur sont maintenant achetÃĐs? Ce sont des questions fondamentales qui devraient Être dÃĐcidÃĐes avant de permettre des investissements en actions.

Actuellement, les fonds de sÃĐcuritÃĐ sociale sont investis dans des bons du TrÃĐsor amÃĐricain et sont utilisÃĐs pour remplir les obligations du gouvernement. En raison de l'investissement des fonds fiduciaires de la sÃĐcuritÃĐ sociale, les fonds destinÃĐs au gouvernement fÃĐdÃĐral devraient Être remplacÃĐs par de nouveaux acheteurs sur le marchÃĐ libre si les fiduciaires devaient investir dans des actions.

En outre, les Security Security Trusts vendraient leurs propres positions en titres du TrÃĐsor en mÊme temps que le gouvernement fÃĐdÃĐral vendrait de nouvelles obligations de trÃĐsorerie. Le volume des bons du trÃĐsor à vendre (les ventes combinÃĐes de la sÃĐcuritÃĐ sociale et les ventes rÃĐguliÃĻres du TrÃĐsor amÃĐricain) dÃĐsÃĐquilibrerait la dynamique du marchÃĐ de l'offre et de la demande, entraÃŪnant une baisse de la valeur principale des obligations et une hausse des taux d'intÃĐrÊt.

Le taux d'intÃĐrÊt plus ÃĐlevÃĐ sur les obligations serait soit ajoutÃĐ Ã la dette nationale ou payÃĐ par des impÃīts plus ÃĐlevÃĐs. En d'autres termes, vendre des bons du TrÃĐsor auparavant achetÃĐs par les fonds OASDI et ensuite investir le produit dans des actions (stocks) crÃĐerait simplement des coÃŧts ailleurs et ne ferait que reporter le problÃĻme fondamental sous-jacent de dette nationale et de droits croissants.

Cependant, les investissements en actions d'OASDI peuvent Être politiquement populaires en raison du rendement supÃĐrieur perçu des investissements en actions, malgrÃĐ ses dÃĐfauts et obstacles logistiques, et ne peuvent Être ÃĐcartÃĐs comme l'approche privilÃĐgiÃĐe par les gens de Washington dans les deux partis politiques.

Peter Diamond et John Geanakoplos, respectivement ÃĐconomistes au MIT et à l'universitÃĐ de Yale, ont suggÃĐrÃĐ dans un article paru en 2003 pour "The American Economic Review" que les investissements en capital augmenteraient les investissements risquÃĐs, diminueraient les investissements sÃŧrs, augmenteraient les taux d'intÃĐrÊt sur les titres risquÃĐs à court terme, et rÃĐduire la prime d'ÃĐquitÃĐ. "Il est probable que ces mÊmes rÃĐsultats restent pertinents aujourd'hui. Dans le mÊme temps, il est financiÃĻrement intÃĐressant de dÃĐtourner une partie des fonds de la sÃĐcuritÃĐ sociale en actions à long terme si les problÃĻmes identifiÃĐs ci-dessus peuvent Être rÃĐsolus.

Qu'est-ce que tu penses? Votre retraite devrait-elle dÃĐpendre des rendements volatils du marchÃĐ boursier?

Donc, vous Êtes en baisse pour le compte. Vous avez des courbatures, des frissons, une tÊte endolorie, un nez qui coule et de la fiÃĻvre.Vous n'avez pas besoin d'un diplÃīme de mÃĐdecine de Harvard pour savoir que vous avez ... la grippe.Nous l'avons tous eu au moins une fois. Et beaucoup d'entre nous tombent malades rÃĐguliÃĻrement, mÊme si nous recevons un vaccin contre la grippe et prenons rÃĐguliÃĻrement des multivitamines.Quand nou

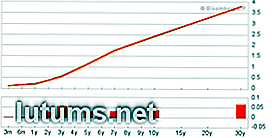

Quelle est la courbe de rendement des obligations du TrÃĐsor?

Avez-vous dÃĐjà entendu quelqu'un parler de la courbe des taux et se demander de quoi ils parlaient? Ce n'est vraiment pas aussi compliquÃĐ que ça en a l'air. Plus important encore, vous pouvez prendre de meilleures dÃĐcisions financiÃĻres et d'investissement si vous avez une idÃĐe de base de la courbe des taux et de ce qu'elle pourrait nous dire. Il y