Vous Êtes-vous dÃĐjà demandÃĐ comment les diffÃĐrentes gÃĐnÃĐrations gÃĻrent leurs finances? Experian, l'une des plus grandes agences de crÃĐdit, a examinÃĐ les scores de crÃĐdit de millions d'AmÃĐricains de diffÃĐrents groupes d'ÃĒge ainsi que le type de dettes qu'ils ont contractÃĐes.

Ils ont pris un ÃĐchantillon de leur VantageScores et ont publiÃĐ un rapport intitulÃĐ ÂŦCrÃĐdit intelligent Smart - De gÃĐnÃĐration en gÃĐnÃĐrationÂŧ indiquant quelles gÃĐnÃĐrations ont le meilleur et le pire crÃĐdit. Leurs rÃĐsultats sont intrigants.

Lorsque j'ai obtenu mon permis de conduire, j'ai ressenti le fait que les adolescents devaient payer plus pour l'assurance-automobile que les conducteurs plus ÃĒgÃĐs. Maintenant que j'ai un peu vieilli, j'en suis venu à reconnaÃŪtre le bÃĐnÃĐfice de l'expÃĐrience. Des effets similaires de l'ÃĒge et de l'expÃĐrience semblent ÃĐgalement exister en ce qui concerne les cotes de crÃĐdit des gens.

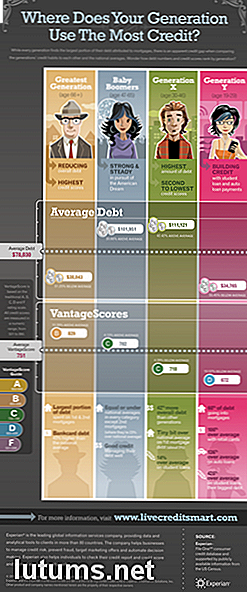

Selon l'ÃĐtude d'Experian, le pointage de crÃĐdit moyen d'un AmÃĐricain augmente rÃĐguliÃĻrement avec l'ÃĒge. Le VantageScore moyen pour toutes les gÃĐnÃĐrations est de 751, mais les AmÃĐricains de la gÃĐnÃĐration Y (19-29 ans) ont le plus bas score moyen de 672. La moyenne s'ÃĐlÃĻve à 718 dans la gÃĐnÃĐration X (30-46 ans) et à 782 parmi les baby-boomers ( 47-65 ans) avant de terminer à 829 chez les plus grandes gÃĐnÃĐrations (66 ans et plus).

Bien qu'il soit impossible pour les plus jeunes adultes d'avoir des antÃĐcÃĐdents de crÃĐdit aussi longtemps que les AmÃĐricains plus ÃĒgÃĐs, seule une partie de la hausse des scores de crÃĐdit entre les gÃĐnÃĐrations peut Être attribuÃĐe à la durÃĐe du crÃĐdit. En fait, la seule explication de ces rÃĐsultats est que les AmÃĐricains ont plus de problÃĻmes avec leur crÃĐdit à un ÃĒge plus jeune et, apparemment, il faut une vie pour mettre de l'ordre dans leurs finances.

L'ÃĐtude montre que l'ÃĒge est ÃĐtroitement liÃĐ Ã son pointage de crÃĐdit, mais il n'en va pas de mÊme en ce qui concerne les niveaux d'endettement. Alors que le montant moyen de la dette pour tous les groupes d'ÃĒge est de 78 030 $, les membres de la gÃĐnÃĐration Y ont en fait les dettes moyennes les plus faibles, soit environ 34 000 $. Naturellement, leur dette est principalement dans le domaine des prÊts ÃĐtudiants, avec des prÊts auto venant en deuxiÃĻme position.

La gÃĐnÃĐration X arrive en tÊte avec une dette de plus de 111 000 $, soit 42% de plus que la moyenne amÃĐricaine. Ce sont des gens qui achÃĻtent des maisons et qui fondent une famille sans nÃĐcessairement faire une brÃĻche dans leurs prÊts d'ÃĐtudes existants ou d'autres dettes. De façon inquiÃĐtante, les baby-boomers ont presque autant de dettes que les membres de la gÃĐnÃĐration X, soit prÃĻs de 102 000 $. Malheureusement, il semble que la plupart des gens ne parviennent pas à rÃĐduire sÃĐrieusement leur endettement avant d'avoir atteint l'ÃĒge de la retraite. Heureusement, le niveau moyen de la dette diminue à un peu plus de 38 000 $ aprÃĻs l'ÃĒge de 66 ans. NÃĐanmoins, ces aÃŪnÃĐs ont en fait 43% de moins que la moyenne en ce qui a trait à l'endettement bancaire.

Vous savez dÃĐjà à quel point il est important de maintenir un bon crÃĐdit. Et ce rapport ne semble que renforcer les arguments en faveur de la mise en ordre de vos finances dÃĻs que possible. Bien qu'il soit encourageant que chaque gÃĐnÃĐration progresse au cours des derniÃĻres annÃĐes, il est dÃĐcourageant de constater que cela prend une vie avant que les AmÃĐricains, en moyenne, aient un bon pointage de crÃĐdit. Ceux qui sont capables de surpasser les probabilitÃĐs et d'ÃĐtablir de solides antÃĐcÃĐdents de crÃĐdit à un ÃĒge prÃĐcoce verront les fruits de leurs efforts au cours de leur vie. La raison en est que ceux qui ont les meilleurs scores de crÃĐdit se qualifient toujours pour les taux d'intÃĐrÊt les plus bas et les meilleures conditions. Et il n'y a pas de temps plus important pour se qualifier pour les meilleurs taux que les annÃĐes intermÃĐdiaires de votre vie oÃđ votre dette est susceptible de culminer.

La tendance est claire: les retraitÃĐs et les nouveaux diplÃīmÃĐs ont la dette la plus faible, alors que ce sont les personnes dans la trentaine, la quarantaine et la cinquantaine qui se retrouvent le plus dans la balance, et non pas nÃĐcessairement qu'il y a quelque chose qui ne va pas. Ces chiffres comprennent des dettes telles que les hypothÃĻques - et l'achat d'une maison est gÃĐnÃĐralement considÃĐrÃĐ comme un investissement intelligent pour les jeunes adultes et les familles. La clÃĐ est d'Être en mesure d'ÃĐconomiser de l'argent sur votre prÊt hypothÃĐcaire en se qualifiant pour les meilleurs taux. Ce fait se manifeste parfois lorsque les taux hypothÃĐcaires sont extrÊmement bas. Pourtant, ceux qui ont le plus besoin de refinancer leur prÊt hypothÃĐcaire trouvent le plus difficile de le faire.

Alors que les AmÃĐricains plus ÃĒgÃĐs ont, en moyenne, de meilleurs scores de crÃĐdit que les jeunes gÃĐnÃĐrations, vous n'avez pas à vivre votre vie en suivant la foule. En reconnaissant les dÃĐfis auxquels votre gÃĐnÃĐration est confrontÃĐe, vous pouvez vous ÃĐlever au-dessus de vos pairs et assurer votre avenir en prenant des mesures pour mieux gÃĐrer votre argent.

Comment votre cote de crÃĐdit se classe-t-elle dans votre gÃĐnÃĐration? Pourquoi pensez-vous que chaque groupe d'ÃĒge a empilÃĐ comme il l'a fait?

Comment prÃĐvenir les fusillades de masse et la violence armÃĐe en AmÃĐrique - Statistiques

Un autre jour sombre en AmÃĐrique, l'un des 62 jours similaires au cours des 30 derniÃĻres annÃĐes selon les statistiques compilÃĐes par Mother Jones. MalgrÃĐ les fusillades qui ont eu lieu dans un Ãtat avec certaines des lois les plus restrictives sur les armes en AmÃĐrique, les actes d'un seul homme blanc dÃĐrangÃĐ a encore une fois mis la nation à genoux dans la tristesse, avec de nouveaux appels pour des contrÃīles plus sÃĐvÃĻres.Adam Lanza,

10 ActivitÃĐs familiales et pour enfants abordables dans le comtÃĐ de Nassau, New York

Selon l'UNICEF, le dÃĐveloppement de la petite enfance est la clÃĐ d'une vie pleine et productive. Leurs recherches ont montrÃĐ que la moitiÃĐ du potentiel d'intelligence d'une personne est dÃĐveloppÃĐe à l'ÃĒge de quatre ans.Malheureusement, l'ÃĐducation prÃĐscolaire abordable n'est pas toujours une option (soit en raison de l'ÃĒge ou du coÃŧt), laissant quelques annÃĐes tendres oÃđ le cerveau de votre enfant aspire à Être enrichi. Bien qu'il